「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

NX総合研究所では2024年7月12日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2024年度の経済と貨物輸送の見通し(改訂)」を公表しました。

今回の見通しでは、2024年度の貨物輸送量の予測値(対前年伸び率)を改訂。また、年度期間を、これまでの会計年度(4月~3月、以下「年度」)からNX年度(1月~12月、以下「暦年」)に変更しています。注1)従来の年度ベースの予測値については、数値・見通し表のみ公表、暦年ベースの見通し表の後に「参考表」として掲載しています。注2)

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2024年度予測値の前回見通し(2024年4月公表)からの修正幅や、2024年1-3月期実績値との誤差、対コロナ前(2019年度)増減率の推移を整理します。あわせて、国際貨物輸送を取り巻く直近の動向・環境変化を踏まえた想定シナリオの見直しや、予測値を上振れ/下振れさせる主要なポイント・ファクターについて付言します。

注1)NXグループ・日本通運が、2022年度から決算期間を1月~12月、12月期決算に変更していることを踏まえて、本見通しについても今回から年度期間を変更。

注2)公表資料では、見通し表タイトル末尾に(会計年度)と表記。外貿コンテナについては「参考表5」、国際航空については「参考表6」として掲載。

※見通し最新版の公表資料はこちらに掲載。

2024年度予測値は年度ベースと暦年ベースで符号・増減変わらず

年度ベースと暦年ベースの伸び率格差も小さく

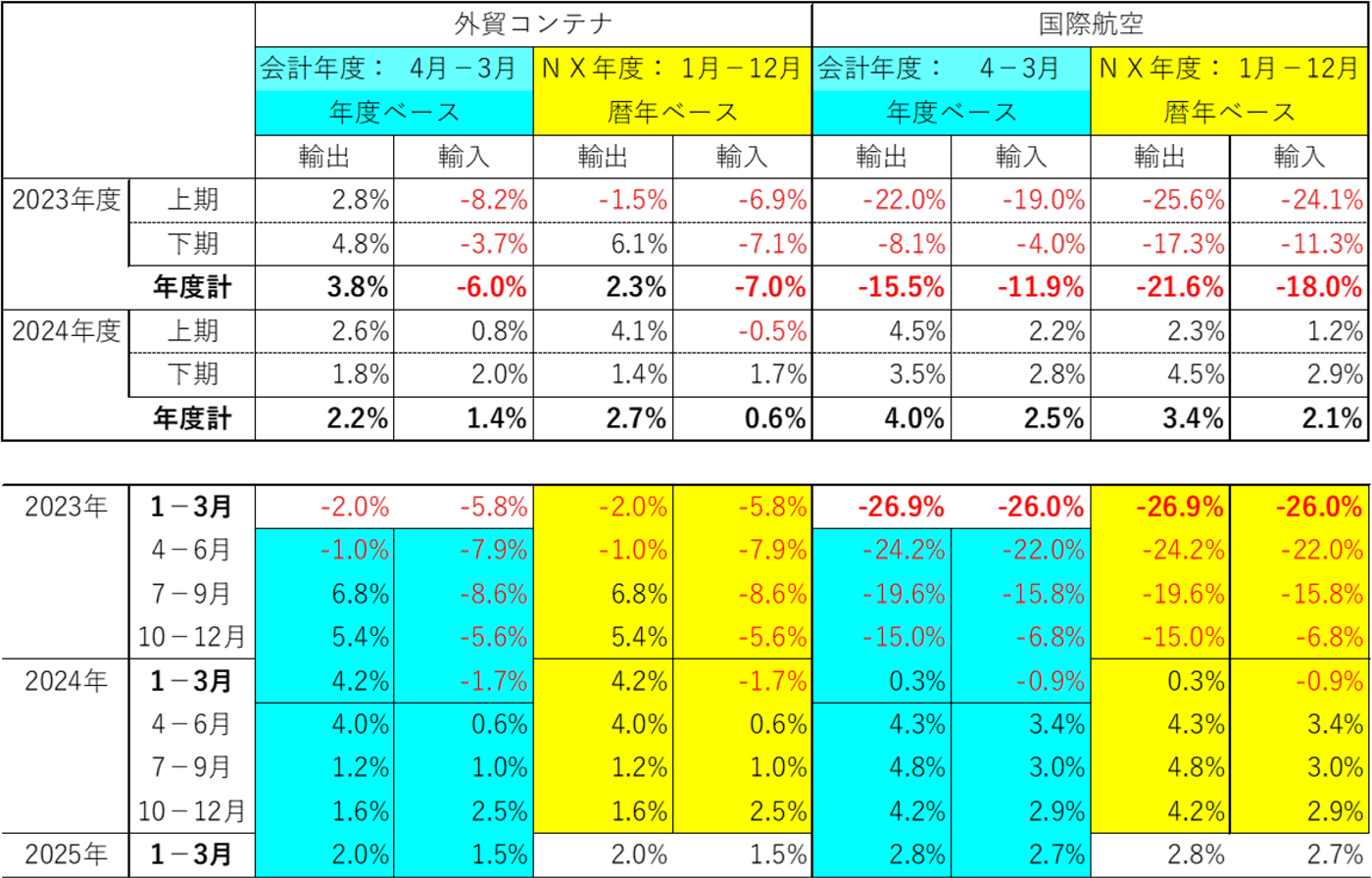

今回見通しにおける2023年度実績値・2024年度予測値を、年度ベースと暦年ベースで比べてみると、通期・年度計では符号・増減は変わりません。

2024年度予測値については、年度ベースと暦年ベースの伸び率格差が、海運・航空、輸出・輸入ともに1ポイント未満と小さくなっています。これは、2025年1-3月期の予測値が、他の四半期に比べて突出していないことによるものです。2024年度上期の海運輸入のみ、年度ベースと暦年ベースで符号・増減が異なりますが、いずれも0%台の増加・減少で伸び率格差も1.3ポイントにとどまります。

2023年度実績値については、航空の伸び率格差が輸出入ともに6.1ポイントと若干大きく、年度ベースが暦年ベースを上回っています。これは、暦年ベースの2023年度実績には、2023年1-3月期の大幅減(輸出入とも2割台の減少)が反映されるためです。

図表1-1:年度ベースと暦年ベースの2023年度実績値および2024年度予測値の比較

注1)外貿コンテナは2023年10-12月期まで実績値、2024年1-3月期については見込み値。

注2)国際航空は2024年1-3月期・2023年度まで実績値。

注3)会計年度(年度ベース)は、上期:4月-9月、下期:10月-翌年3月。

NX年度(暦年ベース)は、上期:1月-6月、下期:7月-12月。

出所)㈱NX総合研究所「2024年度の経済と貨物輸送の見通し(改訂)」(2024年7月12日公表)より作成。

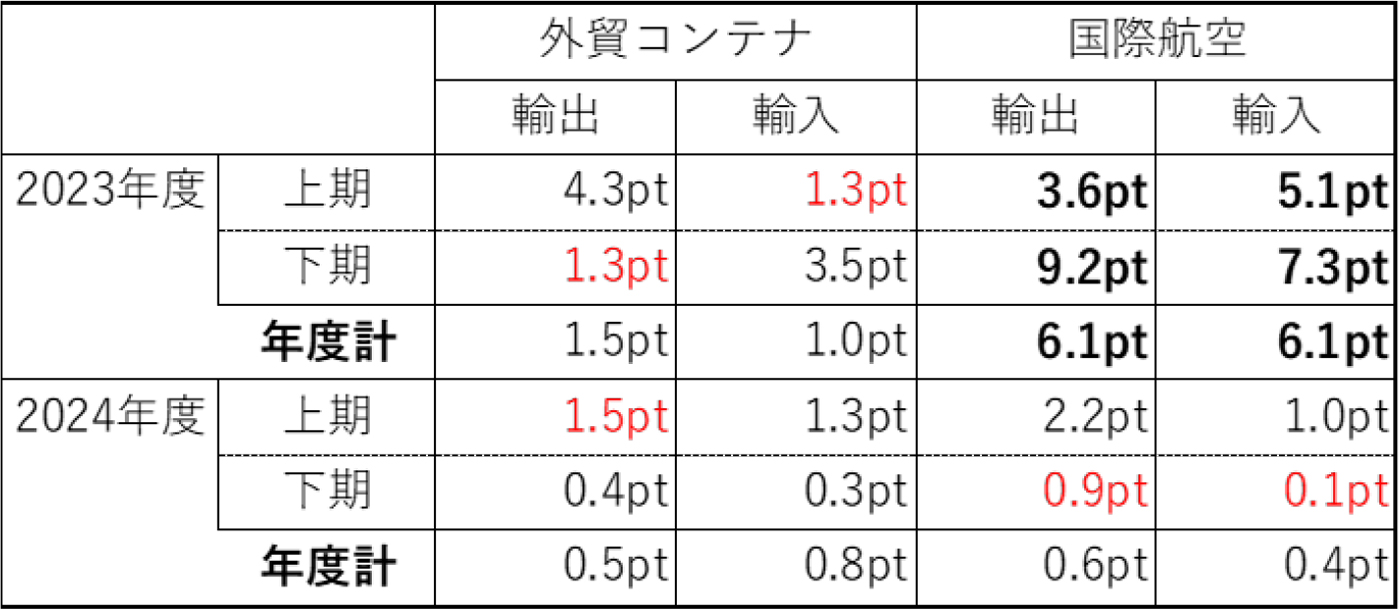

図表1-2:年度ベースと暦年ベースの実績値・予測値の格差

注)pt:会計年度(年度ベース)の伸び率とNX年度(暦年ベース)の伸び率の格差

黒字表記:会計年度(年度ベース)の伸び率>NX年度(暦年ベース)の伸び率

赤字表記:会計年度(年度ベース)の伸び率<NX年度(暦年ベース)の伸び率

出所)㈱NX総合研究所「2024年度の経済と貨物輸送の見通し(改訂)」(2024年7月12日公表)より作成。

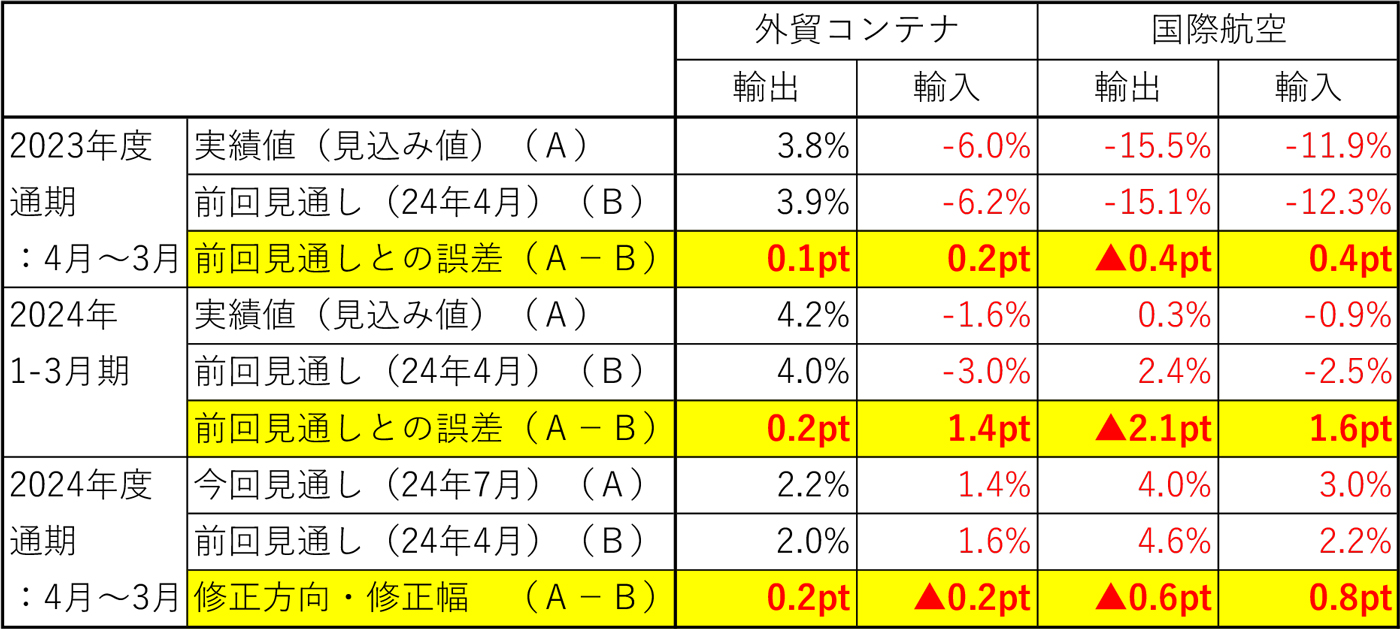

2023年度実績値については前回見通しとの誤差は小さく

2024年度予測値についても前回見通しからの修正は小幅

年度ベースの2023年度実績値(見込み値)をみると、海運・航空、輸出・輸入ともに前回見通しとの誤差は0.5ポイント未満と小さく、2024年1-3月期についても、おおむね2ポイント以内にとどまっています(航空輸出のみ2ポイント強)。

2024年度予測値については、2023年度実績値(見込み値)と前回予測値の誤差が小さいこと、足元で上振れ要素と下振れ要素が拮抗・相殺していることを考慮して、前回見通しから1ポイント未満の小幅な修正にとどめています。

図表2:前回見通しからの修正幅/実績値と前回予測値の誤差(年度ベース)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)2023年度通期および2024年1-3月期:外貿コンテナは見込み値、国際航空は実績値

出所)㈱NX総合研究所「2024年度の経済と貨物輸送の見通し(改訂)」

今回見通し(2024年7月12日公表)と前回見通し(2024年4月18日公表)より作成。

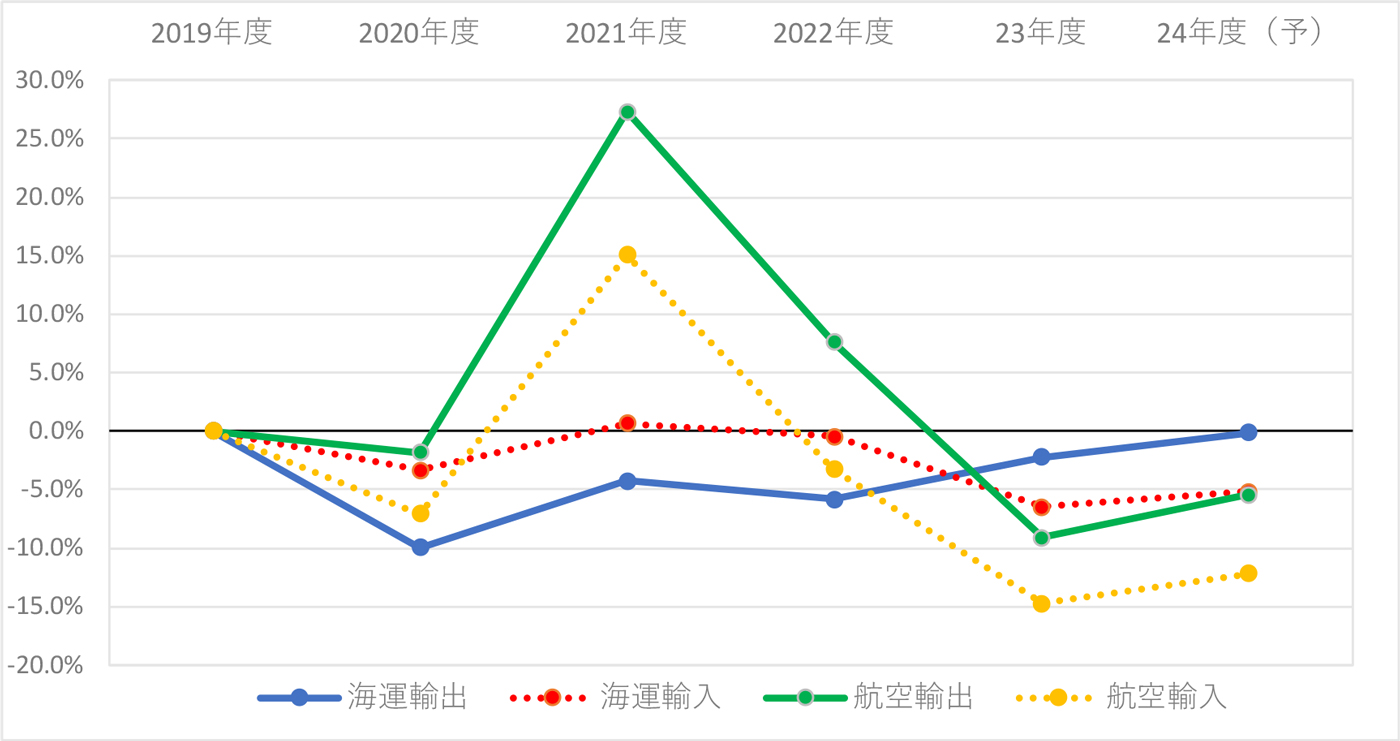

海運輸出はコロナ前(2019年度)水準をほぼ回復する見通し

海運輸出以外は2024年度も引き続きコロナ前水準を下回る

上記のとおり、前回見通しからの修正幅はきわめて小さく、ほぼ「据え置き」といってよいレベルなので、対コロナ前(2019年度)増減率の見通しも、前回とあまり変わりません。

海運輸出については、前回見通しから小幅ながら上方修正したことにより、コロナ前水準をほぼ回復(99.9%)する見通しとしています(5年目で初めてコロナ前水準を回復)。海運輸出以外については、引き続きコロナ前水準を下回る見通しを維持しています。

図表3:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移(年度ベース)

注1)2023年度までは実績値(見込み値)、2024年度については、今回見通しの予測値から算出。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

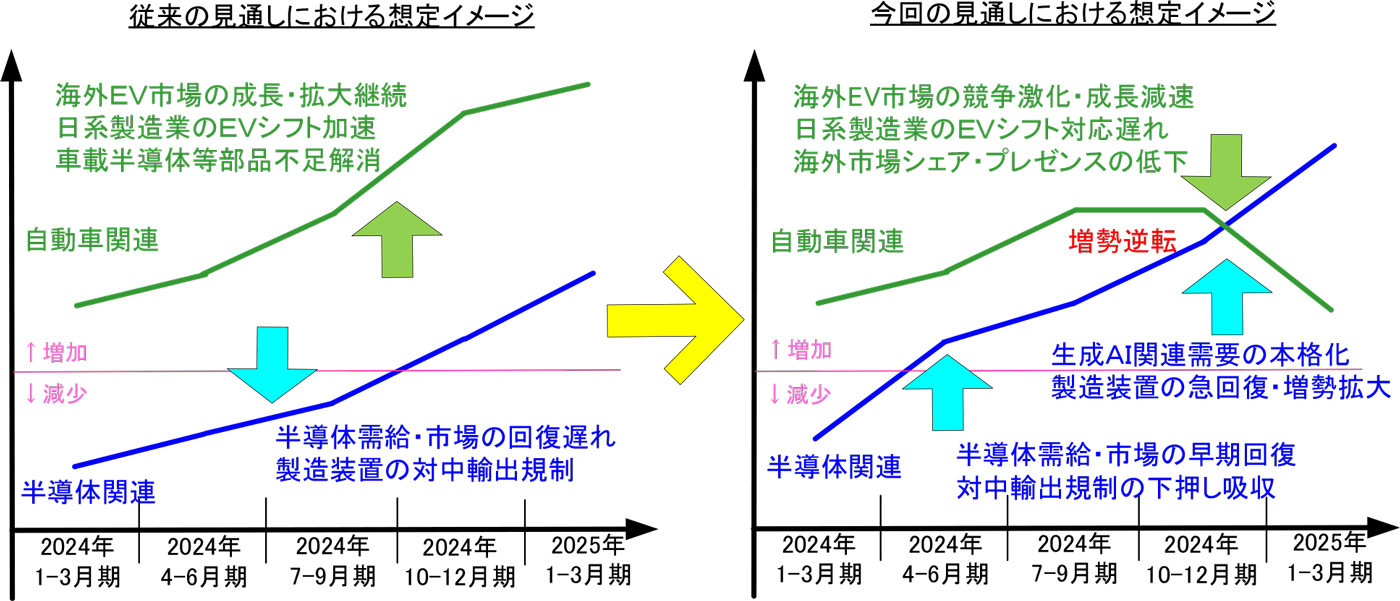

自動車関連は一段と悲観的なシナリオに:増勢鈍化・減速懸念が強まる

半導体関連は一段と楽観的なシナリオに:製造装置の増勢が加速・拡大

自動車関連(自動車部品)については、米国・中国など主要市場の減速基調が鮮明となり、日系製造業のEVシフト対応遅れや、海外市場における日系製造業のシェア・プレゼンスの低下への懸念が強まっていることから、一段と悲観シナリオ寄りに修正しています。

半導体関連(電子部品・製造装置)については、半導体市況・需給が想定よりも早く回復し、生成AI関連需要の本格化を背景に製造装置の増勢が拡大、対中半導体輸出規制による下押しを吸収していることを考慮して、一段と楽観シナリオ寄りに修正しています。

自動車関連と半導体関連の増勢が年内にも逆転、半導体関連の伸びが自動車関連の伸びを上回る可能性が高いとみています。

図表4:自動車関連貨物と半導体関連貨物の輸出伸び率イメージの見直し

出所)各種報道・記事よりNX総合研究所作成。

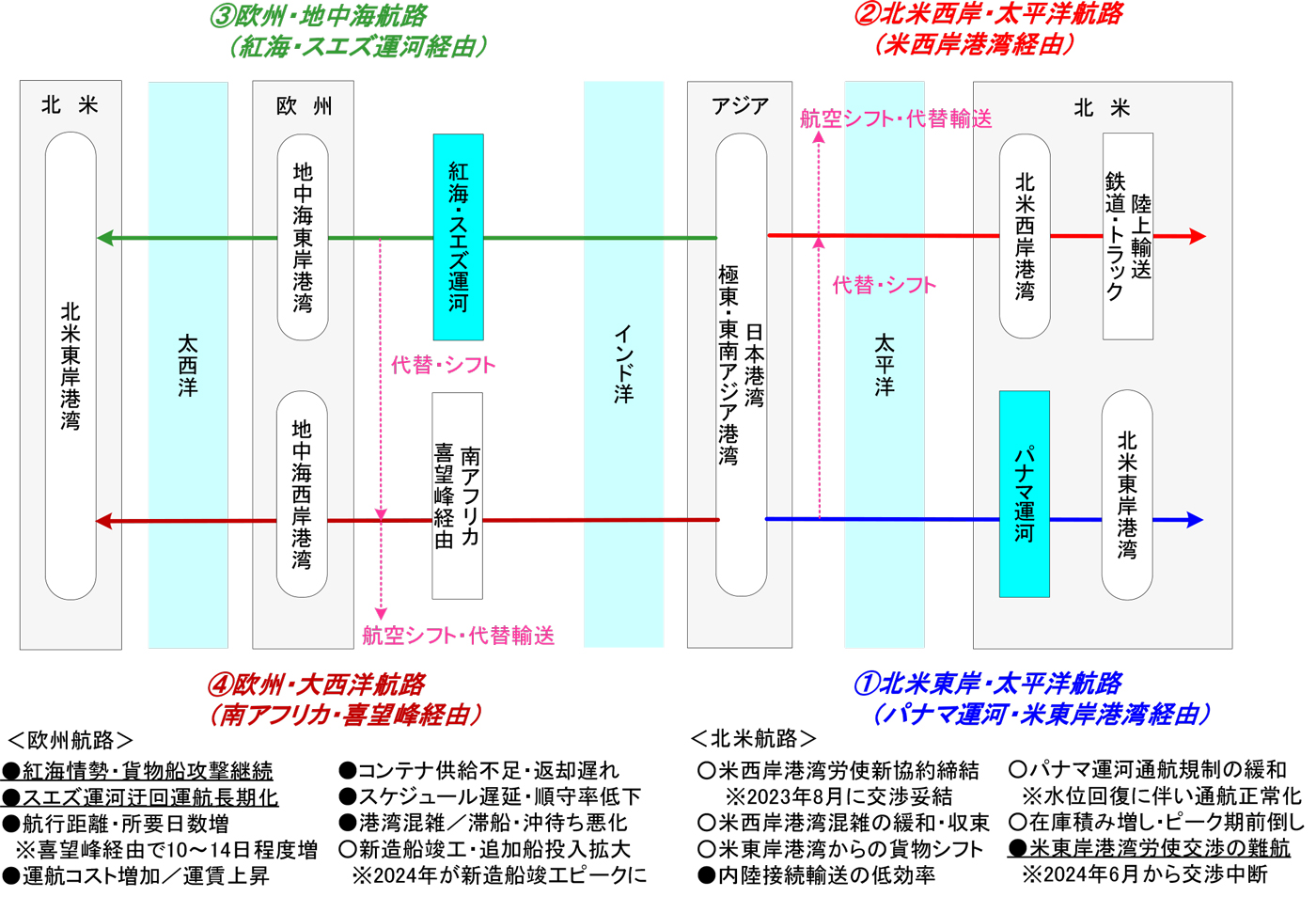

欧米航路・欧米線では航空シフトの発生・拡大可能性が残る

コロナ下の前回シフト時に比べて規模は限定的となる見通し

北米航路ではパナマ運河の水位が回復し、通航規制の緩和・正常化が進む一方、米東岸港湾労使交渉が6月に中断し、現行協約期限内(9月末迄)の妥結が不透明になっています。

ストライキ・荷役遅延等により港湾混雑が悪化すると、北米線で航空シフト・代替輸送需要が発生する可能性はありますが、前年の2023年8月に米西岸港湾労使交渉が妥結し、新協約を締結済みのため、米西岸航路・港湾経由の海上ルートでおおむね代替・吸収可能とみています。

図表5 北米・欧州航路における海運混乱・港湾混雑発生要因と代替輸送ルート

海上輸送需給/航空シフト・代替輸送の動向と見通し

注)●:海上輸送需給のひっ迫要因/航空シフト・代替輸送の促進要因

○:海上輸送需給の緩和要因/航空シフト・代替輸送の抑制要因

出所)各種報道・記事よりNX総合研究所作成。

欧州航路では紅海情勢/貨物船攻撃に収束の兆しがみえず、喜望峰廻りの迂回運航が長期化しています。航行日数の増加に伴うコスト・運賃の上昇、輸送遅延・スケジュール順守率の低下、港湾混雑・コンテナ不足が続く中で、欧州線でも航空シフト・代替輸送需要が拡大する可能性があります。

ただし、コロナ下で発注された新造コンテナ船が今年竣工ピークとなり、追加船投入によりコンテナ船の供給不足が緩和されるため、前回の航空シフト時(2021年~2022年前半)に比べて、規模は限定的になると思われます。

欧州航路・欧州線は、北米航路・北米線に比べて海上輸送需給のひっ迫要因/航空シフト・代替輸送の促進要因が多いため、航空シフトの発生・拡大可能性も高いとみています。

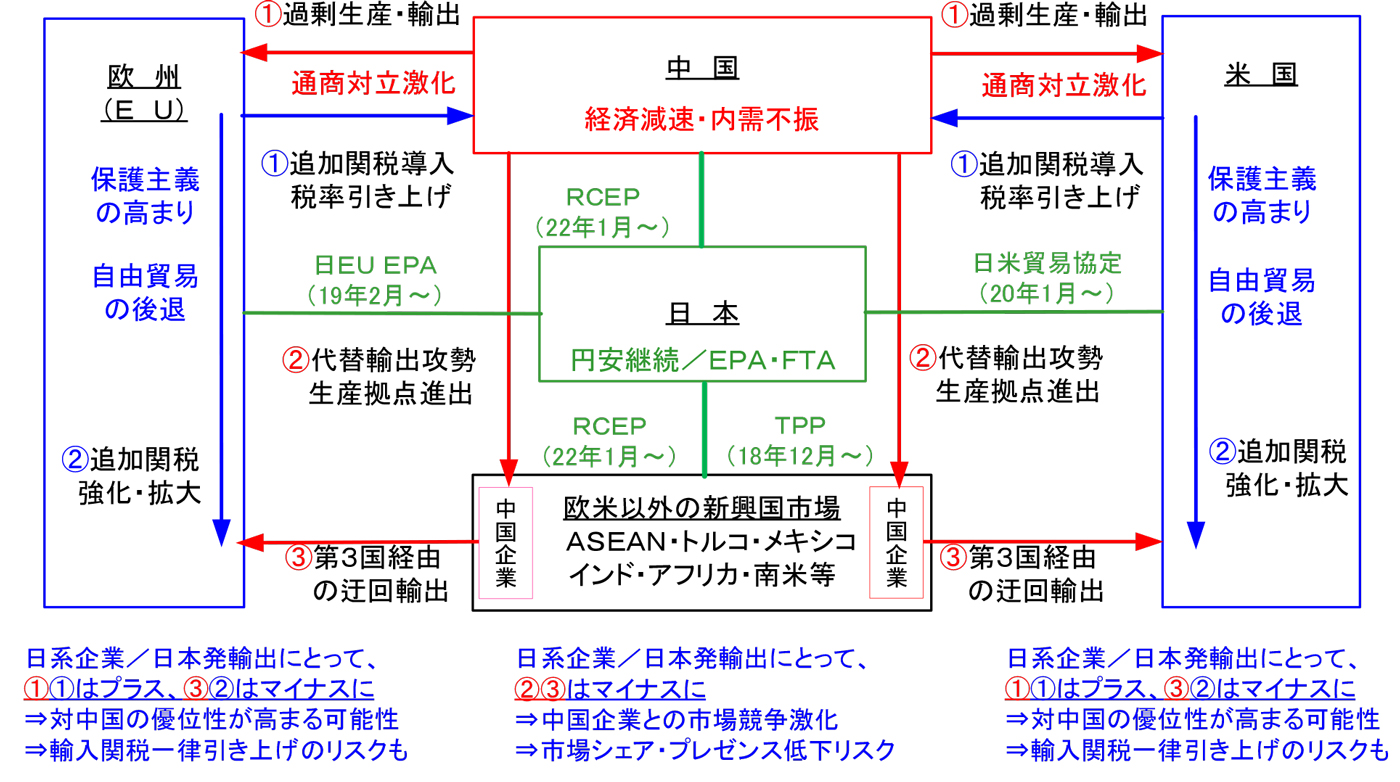

中国の過剰生産・輸出問題/中国対欧米の通商対立激化も大きなファクターに

日系企業・日本発輸出にはプラス・マイナス両面の影響

中国の過剰生産・輸出問題/中国対欧米の通商対立激化も、日系企業・日本発輸出にとって、大きなファクターになります。

米国・EUは、中国の過剰生産・輸出対策として、中国製EVや太陽光パネル等を対象に、今年7~8月に相次いで対中追加関税を導入、税率を大幅に引き上げています注3)。

日系企業・日本発輸出にとっては、欧米市場で対中国の優位性が高まり、円安による押上げや締結済みEPA・FTA注4)の発効効果も相まって、プラス・促進効果が見込まれます。

一方、欧米以外の新興国市場においては、中国からの代替輸出攻勢や生産拠点進出が強まり、日本の輸出競争力、日系企業の市場シェア/プレゼンスの低下が懸念されます。

また、欧米の追加関税回避を目的とした、中国企業の第3国経由での迂回輸出対策として、欧米の輸入関税・規制が一律で強化・拡大されると、日本発欧米向け輸出も「とばっちり」で下押し・抑制される可能性があります。

注3)EUは2024年7月から中国製EVへの追加輸入関税を導入、税率は現在の10%から最大48.1%に引き上げ。米国は2024年8月中にも中国製EVへの関税率を現在の4倍に引き上げ、100%とする予定。

注4)EPA:経済連携協定 FTA:自由貿易協定

図表6 中国の過剰生産・輸出問題/中国対欧米の通商対立激化の動向と見通し

日系企業・日本発輸出への影響

出所)各種報道・記事よりNX総合研究所作成。

シナリオは年度ベースと暦年ベースで基本的に変わらず

次回見通しは10月に公表予定、今年3回目・最後の改訂版

上記のとおり、今回見通しでは2025年1-3月期の予測値は突出しておらず、とくに大きな変動要因も想定していないため、2024年度予測値(年度計)については、年度ベースと暦年ベースで符号・増減は変わらず、格差も小さくなっています。公表資料に掲載している暦年ベースのシナリオ(文章)についても、年度ベースのシナリオとして準用しても基本的に差支えありません。

次回見通し(改訂版)は、2024年に発行する3回目・最後の改訂版。中国の過剰生産・輸出問題/中国対欧米の通商対立激化、紅海情勢やスエズ運河の迂回運航、米東岸港湾労使交渉等、主要ファクターの最新動向を踏まえて、10月に公表予定です。

(この記事は2024年7月26日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,544 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,922 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

-

ブログ / 1,035 views

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定国土交通省航空局「国際航空貨物動態調査」は2年に1度定期的に実施されており、最新版は令和4年度調査。航空貨物の発生地から最終到着地までの流れを追っている唯一の調…

この記事の関連タグ

関連する記事

-

ブログ / 1,544 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

「2024・2025年度の経済と貨物輸送の見通し」を公表

「2024・2025年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…