「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

当社では2024年4月18日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2024年度の経済と貨物輸送の見通し」(改訂)を公表しました。

今回の見通しでは、2024年度の貨物輸送量の対前年伸び率(予測値)を改訂。また、2023年度下期(23年10月~24年3月)の実績がまだ確定していないため、あわせて2023年度予測値も見直し・改訂しています。

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2023・2024年度予測値の前回見通し(2023年12月公表)からの修正幅や、2023年10-12月期実績値との誤差、対コロナ前(2019年度)増減率の推移を整理します。

また、国際貨物輸送を取り巻く直近の動向・環境変化を踏まえた想定(前提)シナリオの見直しや、予測値を上振れ/下振れさせる主要なポイント・ファクターについて付言します。

※見通し最新版の公表資料はこちらに掲載。

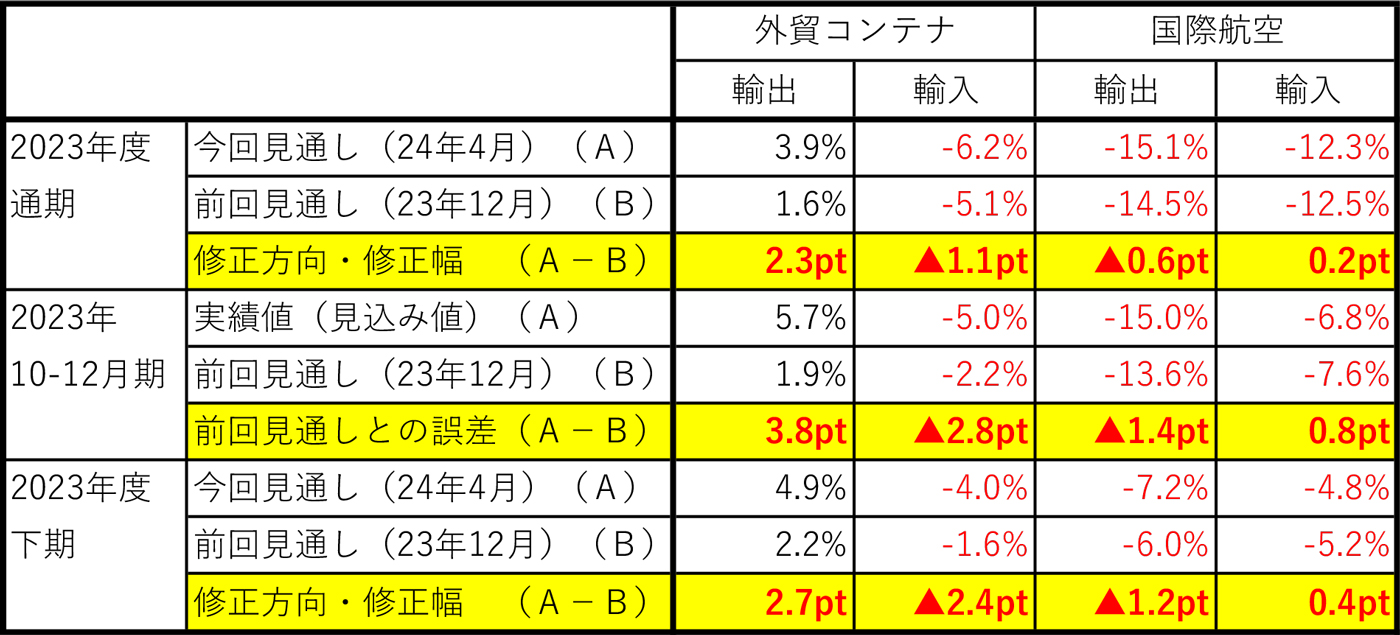

2023年度予測値は海運輸出が上方修正/輸入が下方修正に 円安による輸出押上げ/輸入下押し効果が想定を上回る

2023年度予測値については、海運輸出は前回見通し(1.6%増)から上方修正、海運輸入は前回(5.1%減)から下方修正しています。航空の修正幅は、輸出入ともに0-1ポイント台ときわめて小さく、微調整のレベルです。

海運の輸出を上方修正、輸入を下方修正したのは、2023年度下期に円安が進展・長期化し、輸出押上げ/輸入下押し効果が想定を上回ったことを踏まえたものです。とくに2023年10-12月期の海運輸出は5.7%増と、前回見通し(1.9%増)から3.8ポイントも上振れしています。

図表1-1:前回見通しからの修正幅/10-12月期実績値と前回予測値の誤差(2023年度)

注1)▲:下方修正 無印:上方修正 pt:ポイント

注2)2023年10-12月期:外貿コンテナは見込み値、国際航空は実績値

出所)㈱NX総合研究所「2024年度の経済と貨物輸送の見通し(改訂)」(2024年4月18日公表)および「2023・2024年度の経済と貨物輸送の見通し(概要)」(2023年12月26日公表)より作成。

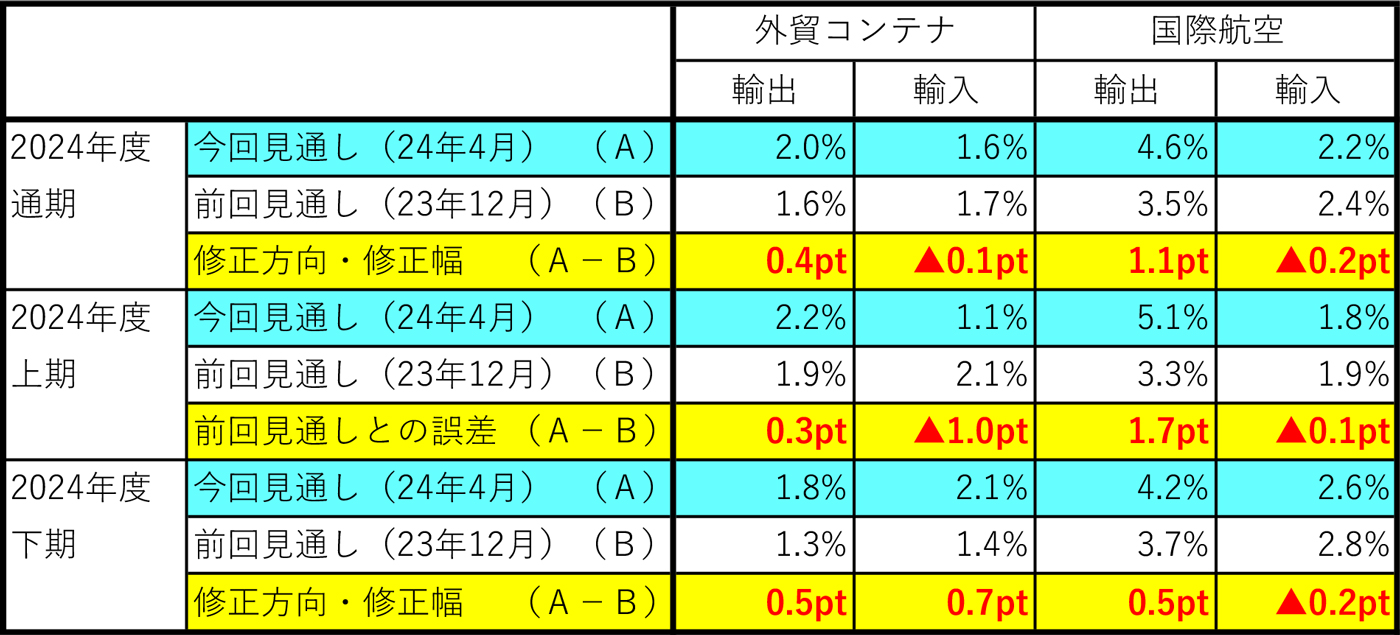

2024年度予測値は総じて前回見通しからあまり変わらず 円安による輸出押上げ/輸入下押し効果は下期に希薄化

2024年度予測値については、輸出は前回見通しから上方修正、輸入は下方修正していますが、修正幅はいずれも0-1ポイント台と小幅な修正にとどまっています。

円安による輸出押上げ効果/輸入下押し効果は、下期は上期よりも希薄化するとみていることから、輸出は上期の伸び率が下期よりも高く、輸入は逆に下期の伸び率が上期を上回る見通しとしています。海運輸出については、前年度下期の伸び率が上振れ・大幅増となったことも、下期のプラス幅の抑制・下押しにつながるとみています。

図表1-2:前回見通しからの修正幅/修正方向(2024年度)

注)▲:下方修正 無印:上方修正 pt:ポイント

出所)図1-1と同じ

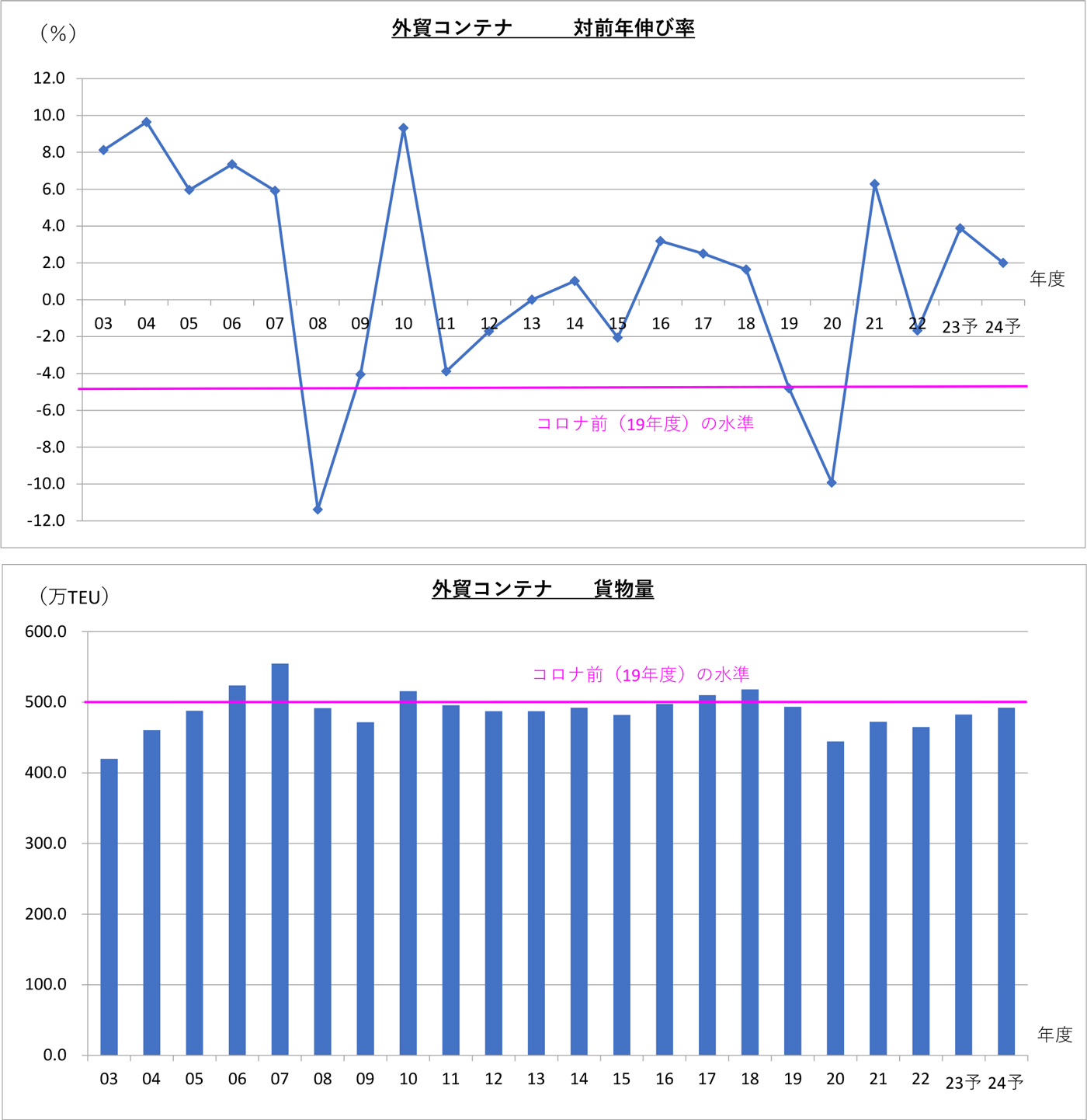

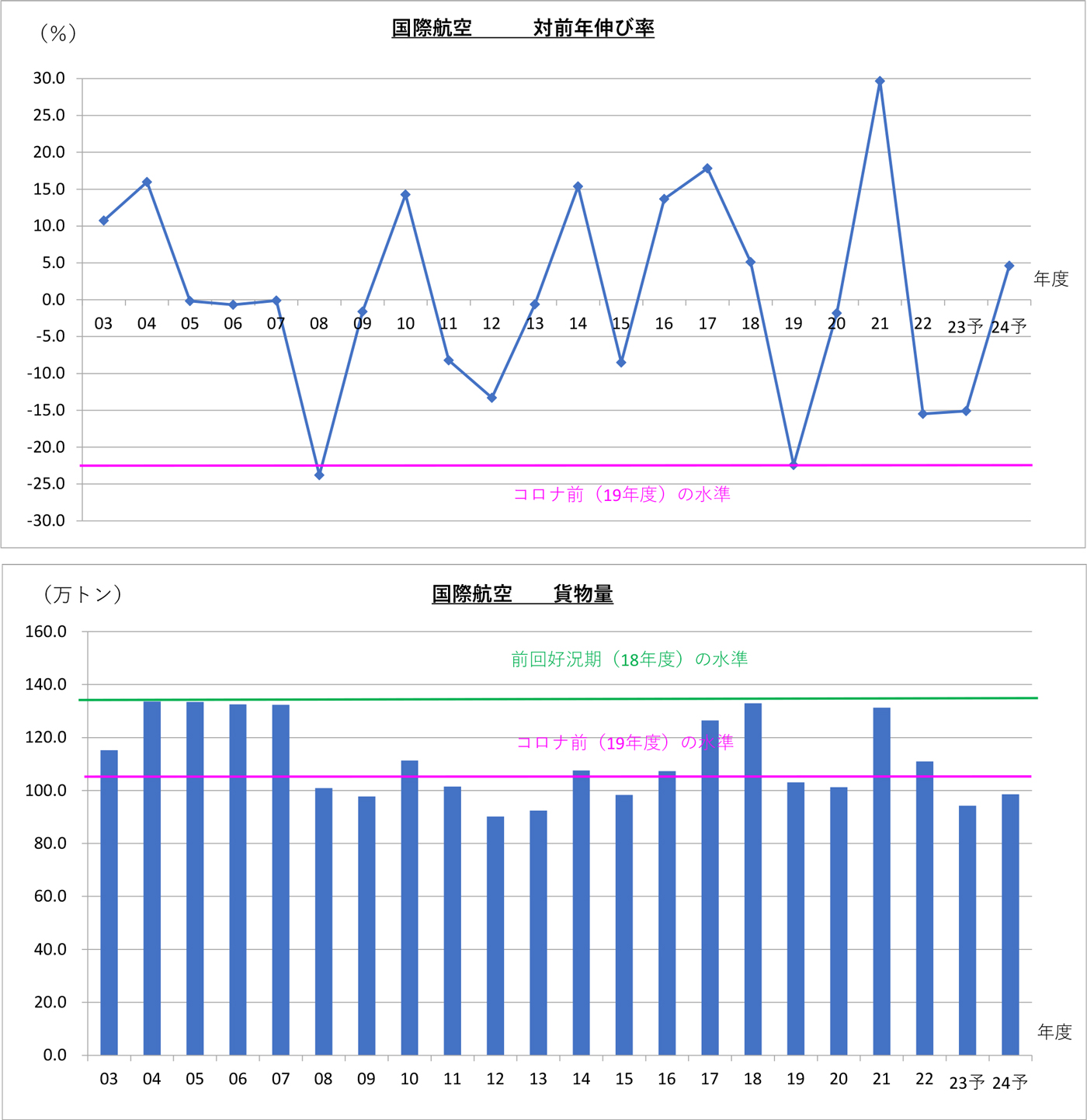

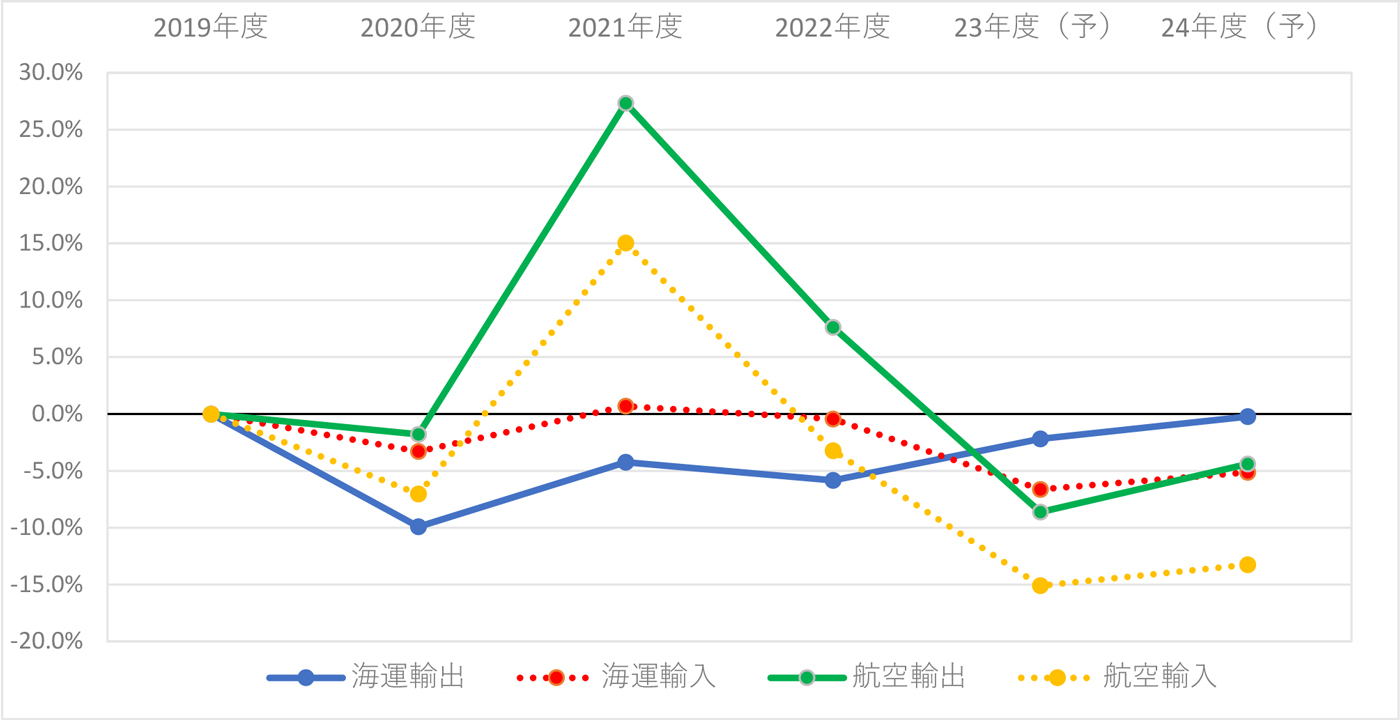

対コロナ前(2019年度)水準は総じて上昇 海運輸出は初めてコロナ前水準近くに回復

輸出貨物量の水準については、海運は2024年度まで6年連続で500万トンを下回り、航空は2年連続で100万トンに届かない(2012~2013年度以来)との見通しを維持しています(前回見通しと変わらず)。

対コロナ前(2019年度)増減率は、海運・航空、輸出・輸入ともに2023年度から上昇する見通しです。とくに海運輸出については、2年連続の増加と2023年度の上振れ・大幅増により、コロナ禍後5年目で初めてコロナ前(2019年度)水準近くに回復するとみています(99.8%)。

図表2―1:日本発輸出貨物の対前年伸び率・貨物量の推移(2003~2024年度)

①外貿コンテナ

②国際航空

注1)2022年度まで実績値、2023・2024年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注)図表2-1と同じ

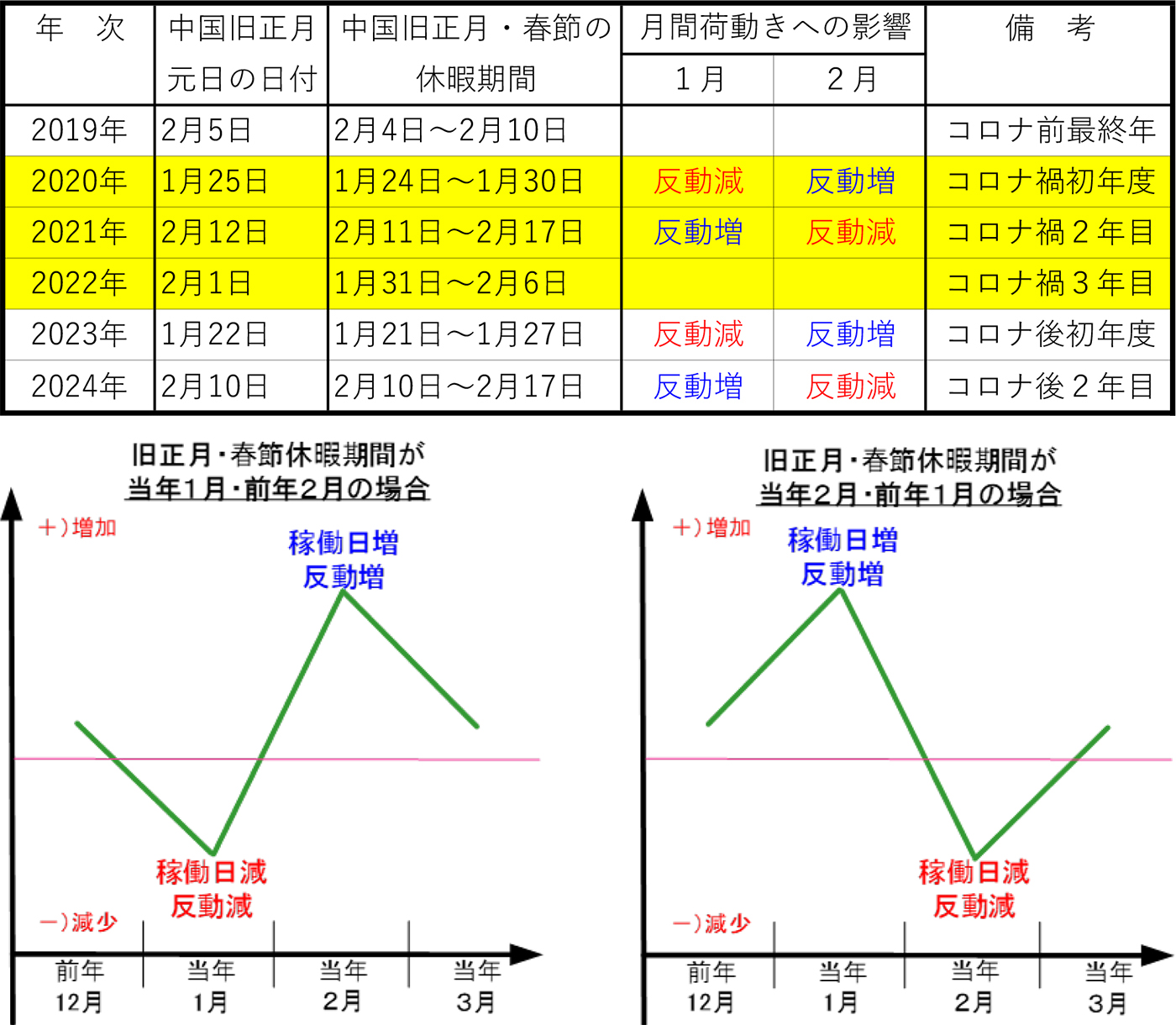

中国・アジア向け輸出では中国旧正月・春節時期ずれの影響を考慮 2024年は「1月反動増・2月反動減」のパターンに

中国・アジア向け輸出の1-3月期の荷動き予測においては、中国旧正月(春節)の時期ずれの影響を考慮する必要があります。中国旧正月(春節)の日や春節休暇期間は旧暦(太陰太陽暦)に基づいて決められ、毎年変わります。注)2023年は1月21日~1月27日、2024年は2月10日~2月17日で完全な「月ズレ」となっていました。休暇期間中は中国・アジアの工場が稼働を停止、生産・出荷や部品・部材の調達・入荷もストップします。

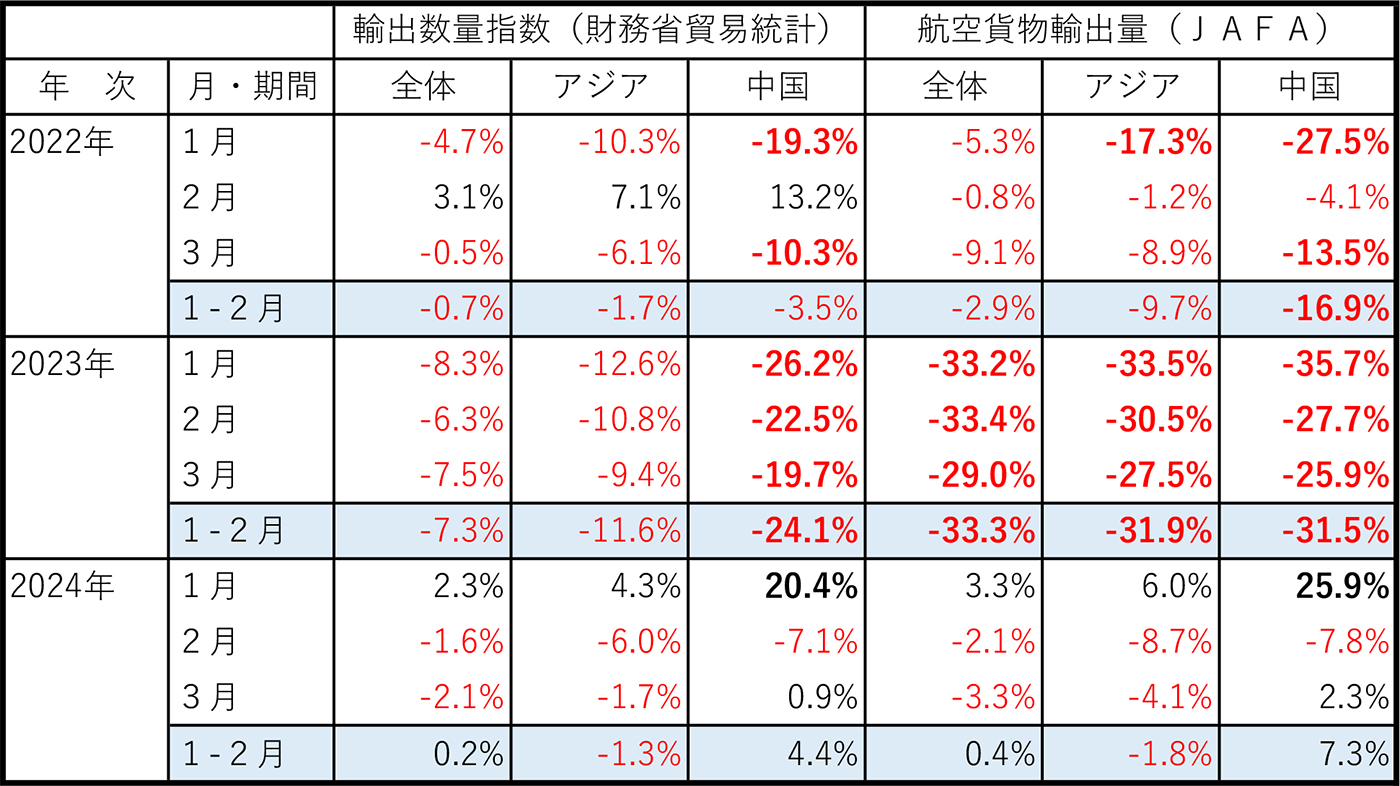

輸出貿易数量指数(財務省貿易統計)や輸出航空貨物取扱実績(JAFA)から中国・アジア向け輸出の月別荷動きの動向をみると、2024年1月は稼働日が前年から増加したことによる反動増、逆に2月は稼働日が減少したことによる反動減がみられます。春節休暇時期のズレの影響をならすため、1月・2月合計値で対前年増減率をみると、中国向けは2024年にプラスに転じていますが、アジア向けはマイナスを脱し切れていません。中国向けについても、前年1-2月が2~3割台の大幅減だったことを踏まえると、コロナ禍からの回復の勢いはそれほど強いとは言えません。

注)旧暦は新月から次の新月までの期間を1カ月とし(約29.5日)、1年は約354日となります。太陽暦・季節とのズレが生じるため、2~3年に1度「うるう月」を導入し、1年を13カ月としてズレを調整します。

図表3-1 近年における中国旧正月・春節休暇期間と1月・2月荷動きへの影響

注)青字表記:前年よりも稼働日が増加したことによる反動増

赤字表記:前年よりも稼働日が減少したことによる反動減

黄色マーキング部分:新型コロナウイルス感染拡大・まん延期間(コロナ禍期間)

図表3-2 アジア・中国向け輸出数量指数および航空貨物輸出量の1~3月期荷動き

注)対前年増減率(対前年同月比)

JAFA(Japan Aircargo Forwarders Association):一般社団法人 航空貨物運送協会

出所)財務省貿易統計およびJAFA輸出航空貨物取扱実績より作成。

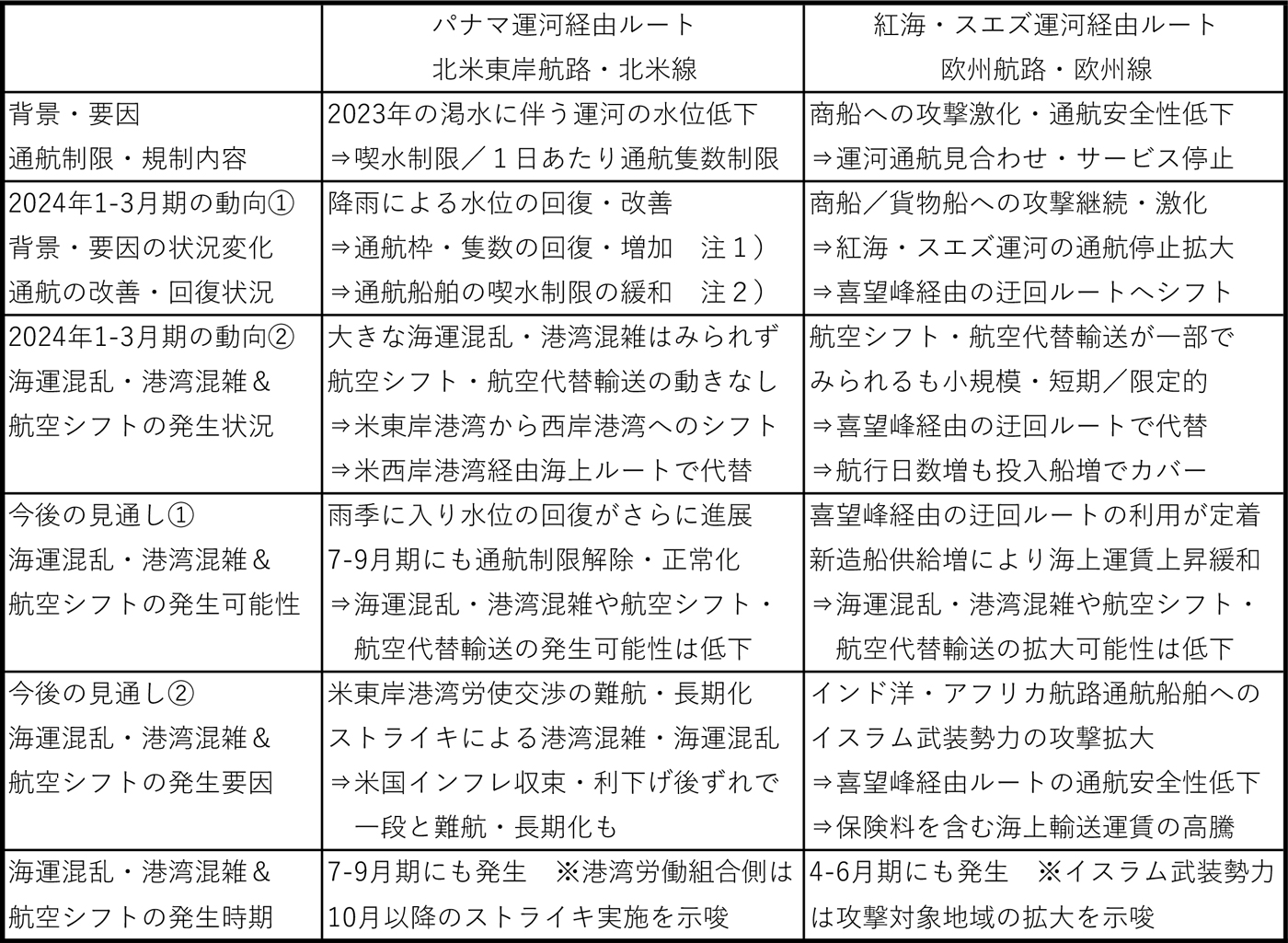

パナマ運河の水位は改善・回復、通航制限が徐々に緩和 北米航路・北米線では海運混乱や航空シフトはみられず

2024年1~3月期から、パナマ運河の水位は徐々に回復し、通航制限が緩和されています。1日あたりの通航枠・隻数は1月以降段階的に拡大されており、通航を再開・拡充する船社もみられます。注)

航空による緊急輸送・航空シフトの動きはみられず、このまま5月後半からの雨季に水位の回復が進めば、7-9月期中にも通航制限の解除・通航正常化が見込まれます。

注1)パナマックス型コンテナ船の通航枠は、3月より1日あたり17隻から20隻に増加。

注2)日本(横浜港)寄港の米東岸直行航路・サービスは、3月から寄港頻度が隔週から毎週に拡充・増便。パナマ地峡の鉄道による接続・代替輸送サービスは終了。

図表4:パナマ運河経由ルート/紅海・スエズ運河経由ルートの通航制限・回復状況

アジア~欧米航路・欧米線における海運混乱・航空シフトの発生動向・見通し

注1)1日あたりの通航枠は、2023年12月は22隻に制限も、2024年1月は24隻、3月は27隻に拡大。さらに5月16日からは31隻、6月1日からは32隻へと段階的に拡大予定。

注2)6月15日以降、ネオパナマックス閘門の喫水制限は現在の13.41mから13.71mに緩和予定。

出所)各種報道・記事よりNX総合研究所作成。

欧州航路では喜望峰経由の迂回ルートの運航・利用が拡大 欧州線では航空による緊急輸送・航空シフトが発生も限定的

2024年1-3月期においても紅海・スエズ運河情勢は収束せず、商船・貨物船に対する攻撃が継続・激化。これを受けて、アジア~欧州航路では紅海・スエズ運河の通航停止が拡大し、喜望峰経由の迂回ルートの運航・利用が進みました。

航空による緊急輸送・航空シフトの動きも一部みられましたが、2021年から2022年前半にかけてみられたような、航空貨物輸送需要・荷動きの急拡大にはつながっていません。

喜望峰経由の迂回ルートでは航行距離が長くなり、運航日数やコスト・運賃も増加しますが、これまでのところ荷主企業にとっては「許容範囲内」で、航空による緊急輸送を行うほどではないものとみられます。

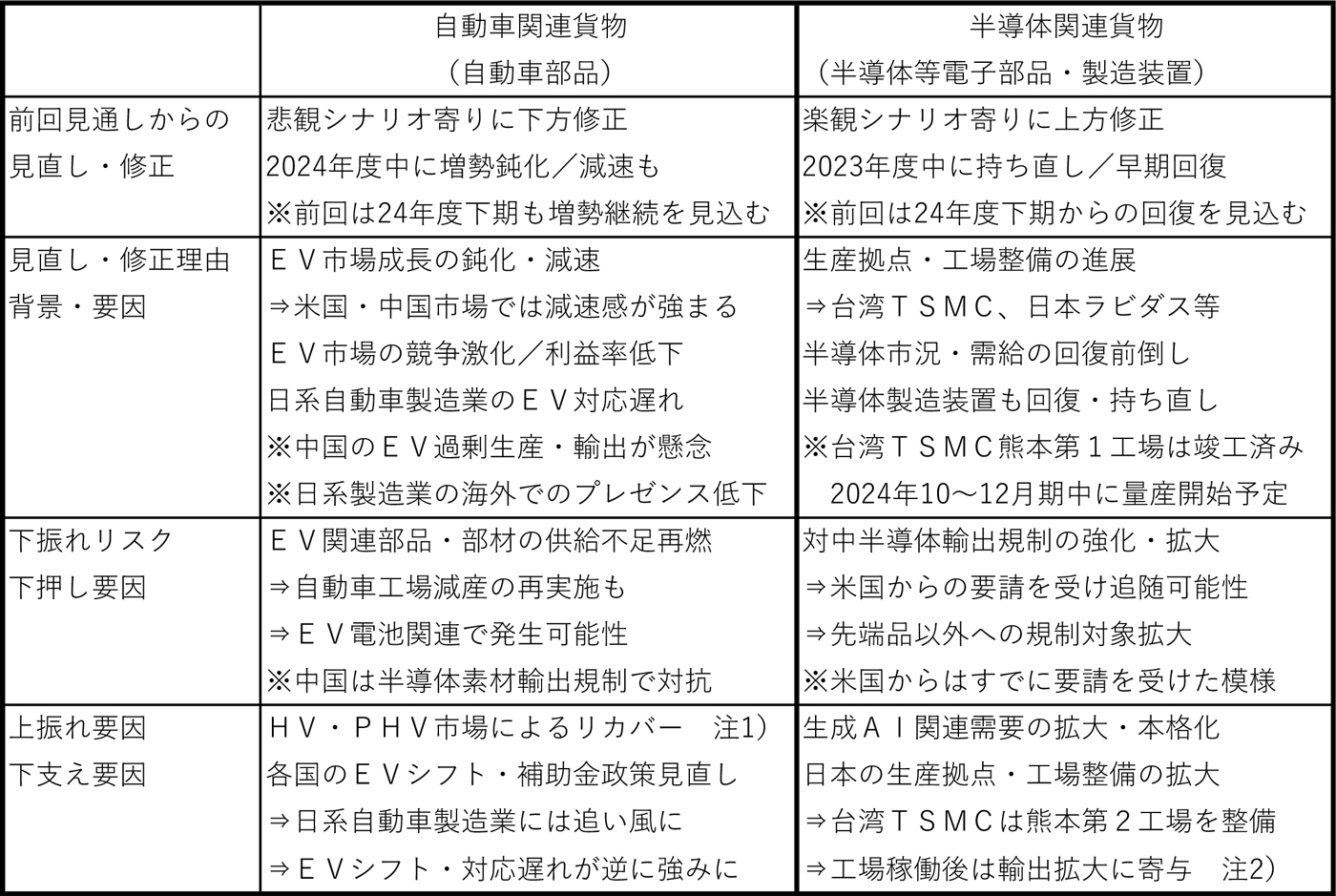

自動車関連は悲観シナリオ寄りに修正:増勢鈍化・減速も 半導体関連は楽観シナリオ寄りに修正:回復加速・前倒し

自動車関連(自動車部品)の荷動きは、2024年1-3月期も増勢を維持・拡大していますが、EV市場の競争が激化し、中国・米国等主要市場の減速感が強まる中で、下期は増勢が鈍化する可能性があります。日系自動車メーカーのEVシフト対応・進出遅れも勘案して、自動車関連については、前回見通しから悲観シナリオ寄りに修正しています。

一方、半導体関連(半導体等電子部品および半導体製造装置)については、半導体市況・需給の回復が想定よりも早く進んでいます。半導体製造装置も2023年末にかけてマイナス幅が縮小・改善し、2024年1-3月期にプラス転換しています。今後は生成AI関連の需要拡大も見込まれることから、半導体関連については、前回見通しから楽観シナリオ寄りに修正しています。

図表5:自動車関連貨物と半導体関連貨物の見通し修正と上振れ・下振れ要因

注1)HV:Hybrid Vehicle ハイブリッド車 エンジンとモーターの2種類の動力で走行

PHV:Plug-in Hybrid Vehicle プラグインハイブリッド車:外部電源からの充電が可能

注2)台湾TSMC熊本第2工場は2024年内に建設着手、2027年内に稼働予定。

出所)各種報道・記事よりNX総合研究所作成。

次回見通し(改訂)では引き続き欧米航路・欧米線の動向がポイントに 次回見通し(改訂)は2024年7月に公表予定

北米航路・北米線では、米国東岸港湾労使交渉の難航・長期化により、海運混乱・港湾混雑や航空シフト・特需が発生する可能性があります。現行労使協約の期限は2024年9月末で今後労使交渉が本格化しますが、期限直前の7-9月期にストライキが実施される可能性も否定できません(労働組合側は10月以降のストライキ実施を示唆)。

欧州航路・欧州線では、紅海・スエズ運河情勢が収束、通航が再開・正常化するかどうかがポイントとなります。イスラム武装勢力の攻撃対象がインド洋・アフリカ航路通航船舶に拡大し、喜望峰経由の迂回ルートの安全性が低下すると、保険料も含めた海上運賃の高騰につながります。喜望峰経由の迂回ルートの減便・運航停止や航空運賃との運賃格差の縮小により、航空シフト・航空代替輸送の動きが広がる可能性があります。

次回見通し(改訂)では、上記の欧米航路・欧米線における動向のほか、自動車関連や半導体関連のその後の荷動き、中国・アジアのコロナ禍からの回復状況をふまえて、2024年度予測値の見直しを行います。次回見通しは7月の公表を予定しており、2023年度については2024年3月分までの統計がほぼ出揃うことから、実績値(見込み値)として公表します。

(この記事は2024年4月26日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,350 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 1,035 views

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定国土交通省航空局「国際航空貨物動態調査」は2年に1度定期的に実施されており、最新版は令和4年度調査。航空貨物の発生地から最終到着地までの流れを追っている唯一の調…

この記事の関連タグ

関連する記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

「2024・2025年度の経済と貨物輸送の見通し」を公表

「2024・2025年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…