「2023年度の経済と貨物輸送の見通し」最後の改訂版が10月に公表 ~3回の改訂版の振り返りと2024年度見通し発行へ向けて

当社が年4回定期的に発表している「経済と貨物輸送の見通し」の改訂版が、2023年10月6日に公表されました。「2023年度の見通し」としては3回目・最後の改訂版となります。2023年発行の見通しとしては4回目で、年内最後の発行となります。次回の見通しからは、2024年度の予測を主体とした「2023・2024年度の見通し」となります。

本稿では外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、これまでの改訂版における予測値の見直し・修正や実績値との誤差、対コロナ前(2019年度)水準の増減率について振り返ります。あわせて、次回見通しにおける2024年度予測値の策定、前提シナリオの検討にあたってのポイント・ファクターについて、整理・付言します。

※見通し改訂版の公表資料は以下に掲載。https://www.nx-soken.co.jp/report

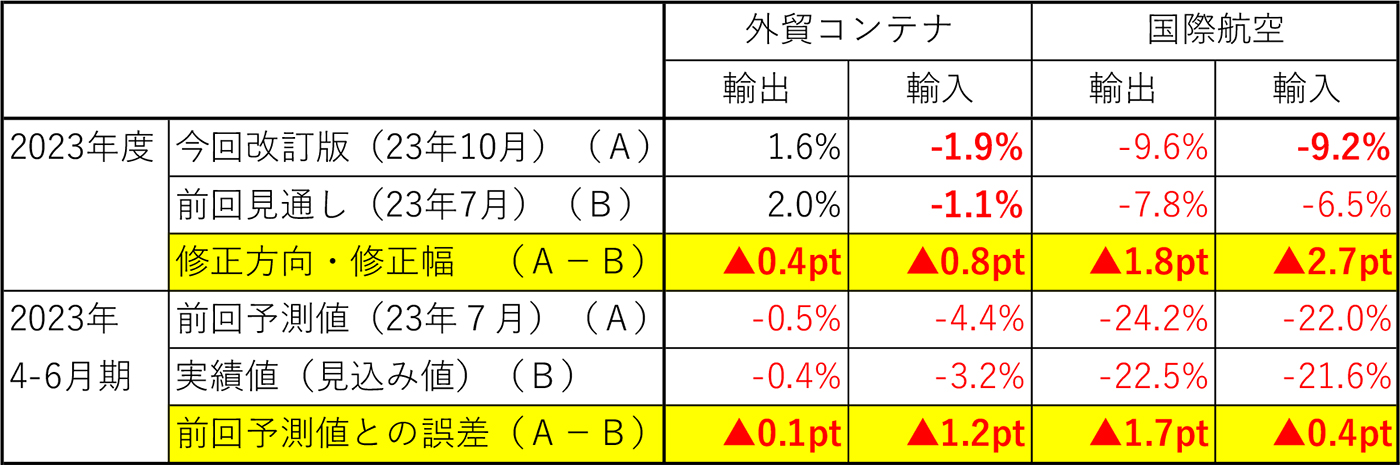

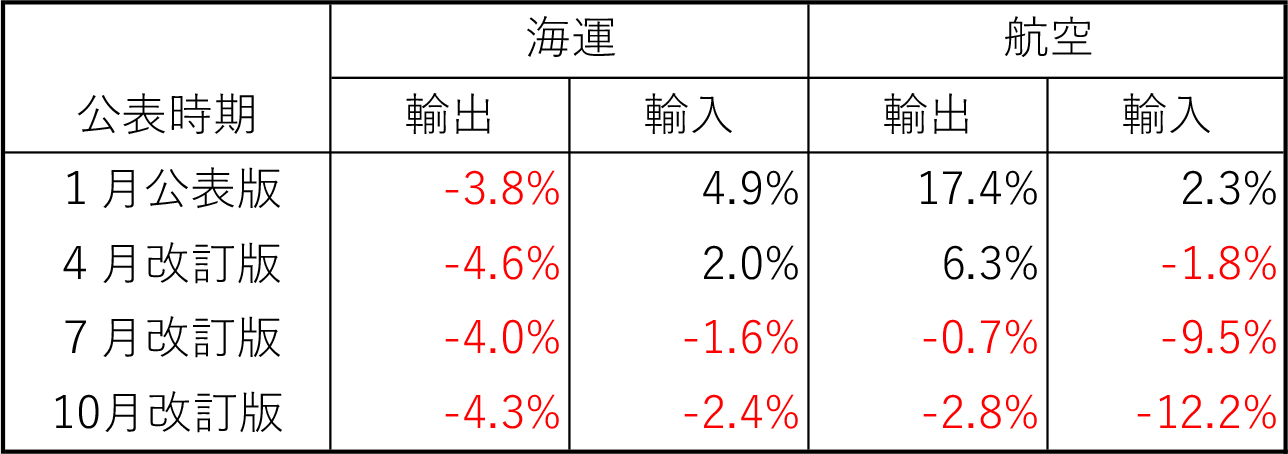

海運・航空、輸出・輸入のすべてが下方修正に 引き下げ幅は7月改訂版よりも小幅にとどまる (図表1-1&1-2)

今回改訂版では、前回見通し(7月改訂版)に引き続き、海運輸出のみプラス(増加)で、海運輸入と航空輸出・輸入については、すべてマイナス(減少)と予測しています。

また、4月改訂版では航空輸入、7月改訂版では海運輸出のみ上方修正しましたが、今回改訂版では、航空・海運、輸出・輸入のすべてを下方修正しています。

下方修正・引き下げ幅は、海運については1ポイント未満、航空については3ポイント未満と小幅にとどめています。小幅な引き下げにとどめたのは、前回見通しにおいて大幅な下方修正を行っていることや、2023年4~6月期の実績値と前回見通しの予測値との誤差が小さかったことを考慮したものです。

図表1-1:前回見通しからの修正幅/2023年4-6月期実績値と前回予測値の誤差

注1)2023年度:対前年増減率 2023年4-6月期:対前年同期比

注2)▲:下方修正 無印:上方修正 pt:ポイント

注3)2023年4-6月期:外貿コンテナは見込み値

出所)㈱NX総合研究所「2023年度の経済と貨物輸送の見通し(改訂)」(2023年7月7日・10月6日公表)より作成。

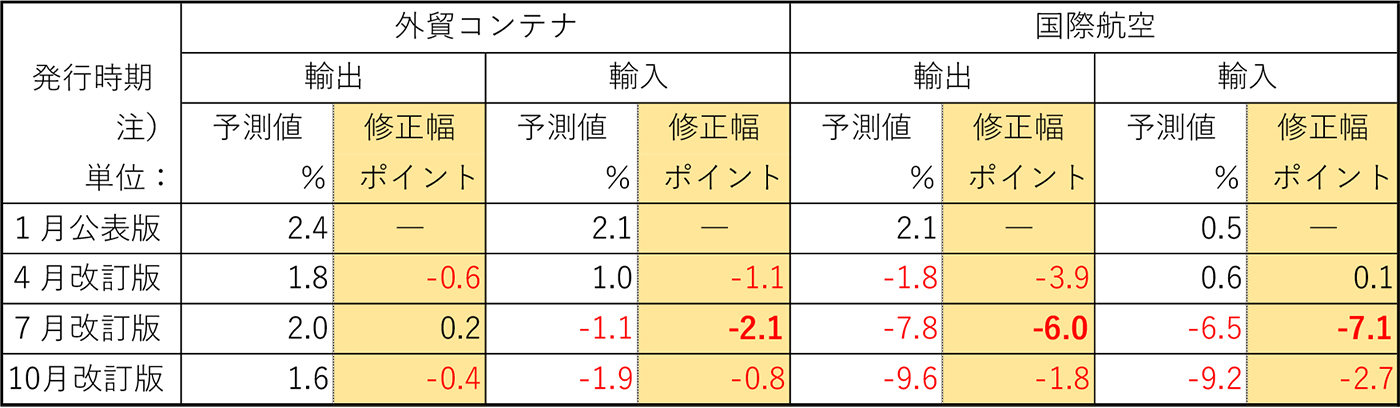

図表1-2:これまでの改訂版における2023年度予測値の修正方向・修正幅の推移

注1)予測値:対前年増減率 修正幅:前回見通し(改訂版)からの引き上げ/引き下げ幅

注2)黒字表記:上方修正(引き上げ) 赤字表記:下方修正(引き下げ)

出所)㈱NX総合研究所「2022・2023年度の経済と貨物輸送の見通し」(2023年1月11日公表)および「2023年度の経済と貨物輸送の見通し(改訂)」(2023年4月5日・7月7日・10月6日公表)より作成。

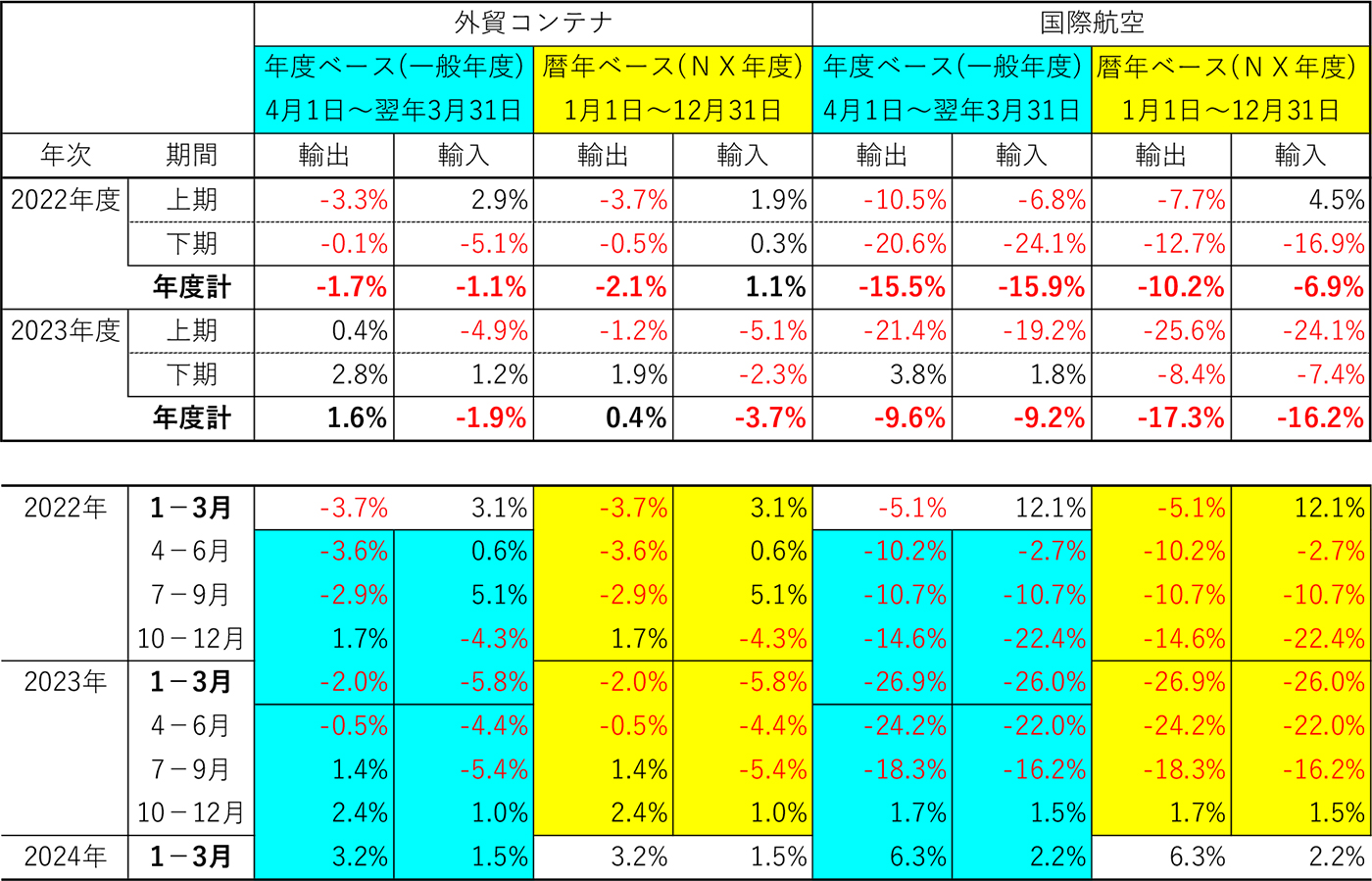

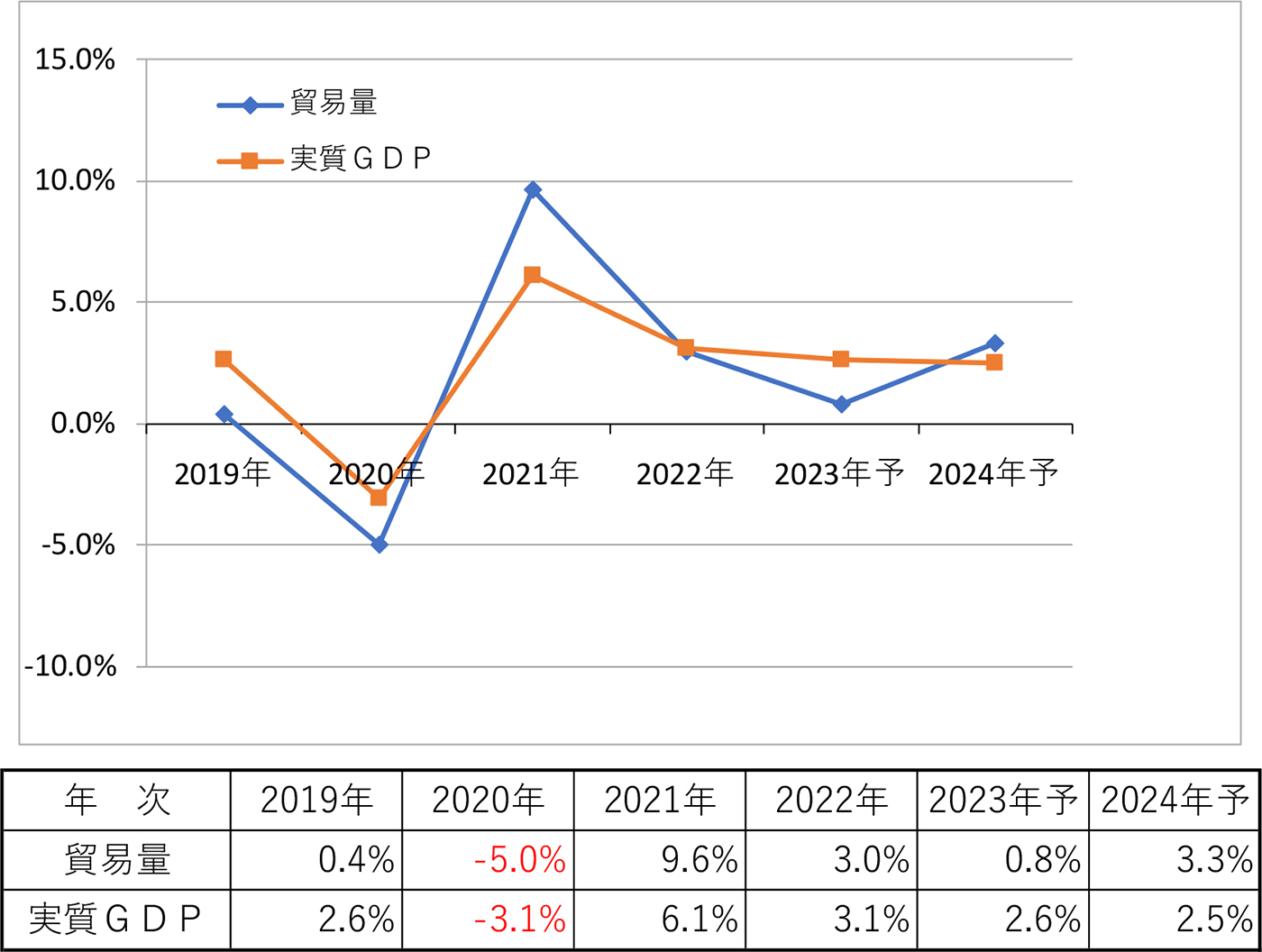

暦年ベースでは年度ベースに比べて伸び率が小さく、減少幅が拡大 航空の減少幅は年度ベースでは前年から縮小、暦年ベースでは前年から拡大 (図表2)

NX年度(暦年:1~12月)ベースでみた予測値は、一般年度(4月~翌年3月)ベースの予測値に比べてプラス幅が小さく、マイナス幅が大きくなっています。これは2023年度下期に荷動きが回復・拡大し、2024年1-3月期の伸び率が最も高くなる、尻上がりの回復シナリオを維持したことによるものです。また、今回改訂版においても、暦年ベースと年度ベースで符号(増減)の逆転は生じていません。

なお、航空では輸出入とも、年度ベースではマイナス幅が前年度(2022年度)から縮小しているのに対して、暦年ベースではマイナス幅が前年(2022年)から拡大しています。

この違いは、2023年1-3月期の大幅減(輸出入とも2割台の減少)が2022年度、2023年度のどちらに含まれるかによって生じたものです。

図表2 年度ベース(一般年度)と暦年ベース(NX年度)の予測値比較

注1)外貿コンテナは2023年1-3月期まで、国際航空は2023年4-6月期まで実績値(確定値)。

注2)年度ベースは上期:4月-9月、下期:10月-翌年3月。暦年ベースは上期:1月-6月、下期:7月-12月。

出所)㈱NX総合研究所「2023年度の経済と貨物輸送の見通し(改訂)」(2023年10月6日公表)より作成。

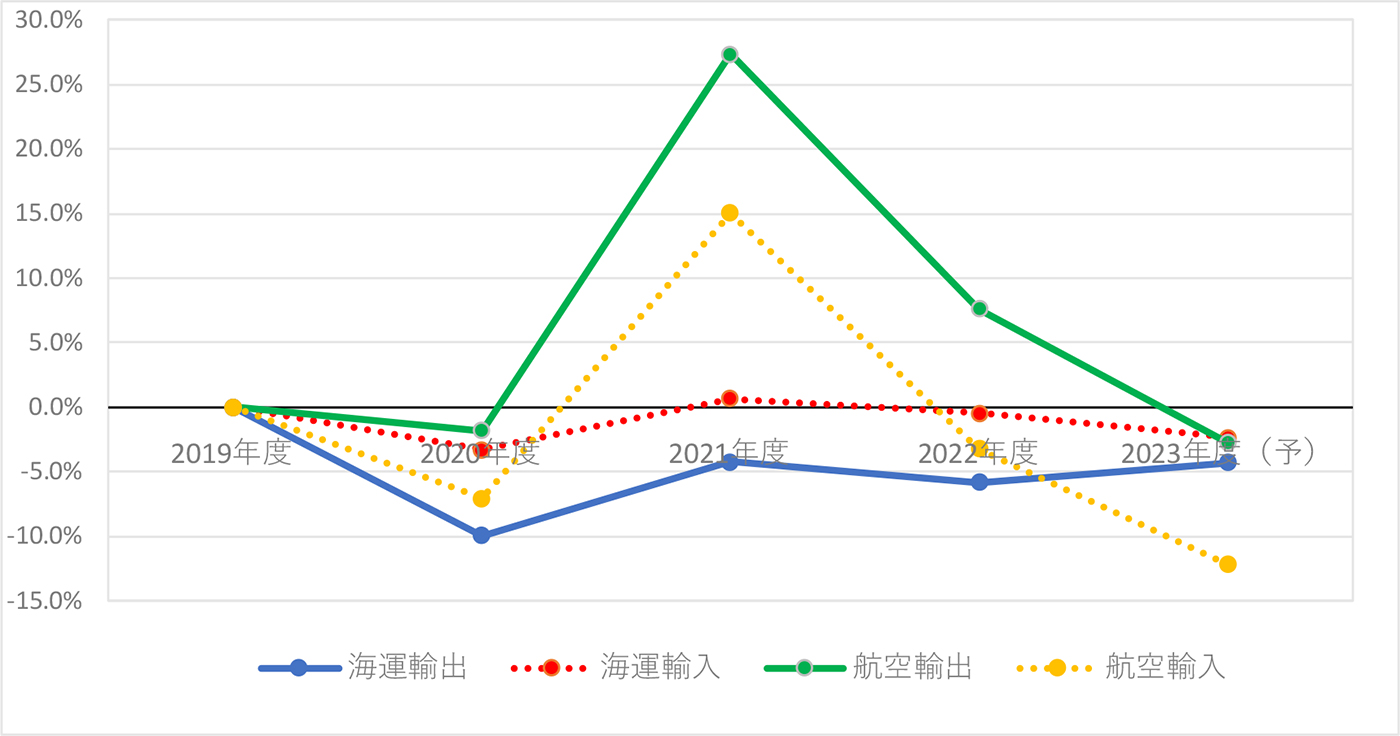

海運は輸出入ともコロナ前(2019年度)水準を回復できず 2023年度は航空輸出もコロナ前水準を割り込む見通し (図表3-1&3-2)

コロナ禍の3年間(2020年度~2022年度)における対コロナ前(2019年度)水準の増減率の推移をみると、海運はコロナ前水準を下回って推移し、コロナ前水準を回復できていません(2021年度輸入を除く)。航空は2021年度に、輸出27.3%増、輸入15.0%増とコロナ前水準を大幅に上回る回復を示し、輸出は翌2022年度もプラスを維持しています。

2023年度については、海運は輸出4.3%減、輸入2.4%減と、引き続きコロナ前水準を下回り、輸入はマイナス幅が拡大する見通し。航空については、輸出がコロナ前水準を割り込み、輸入はマイナス幅が2桁台に拡大すると予測しています(輸出2.8%減、輸入12.2%減)。

3回の改訂版における予測値の推移をみると、海運は3~4%台のマイナス見通しを維持。海運輸入と航空輸出は7月改訂版、航空輸入は4月改訂版において、プラスの見通しをマイナスに変更しています。これは、急速な円安進展と輸入下押し圧力の高まり、航空から海運への貨物回帰・シフトの長期化を考慮したものです。

図表3-1:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2022年度まで実績値、2023年度は今回改訂版の予測値。

注2)海運については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)航空については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

図表3-2:対コロナ前(2019年度)増減率の予測値の推移

出所)図表1-2と同じ

IMFとWTOの2023年・2024年最新予測が10月前半に公表 2024年の世界貿易量の伸びは、実質経済成長率を上回る見通し (図表4-1&4-2)

当社見通しでは、IMF(国際通貨基金)の世界経済(実質経済成長率)見通しと、WTO(世界貿易機構)の世界貿易量見通しを参考・前提にしています。2023年10月に、このIMFとWTOの2023年・2024年最新予測が相次いで公表されました。

IMF予測では、2023年の実質経済成長率は3.0%で前回予測(7月)から据え置き。2024年の成長率は2.9%で前年(3.0%)から若干の減速が見込まれており、前回予測からも0.1ポイント引き下げられています。国別にみると、米国が0.5ポイント上方修正される一方、中国と欧州は0.3ポイント引き下げられています。日本については、2023年の成長率(2.0%)が前回予測から0.6ポイント引き上げられる一方、2024年の成長率は1.0%に据え置かれ、前年から成長率が半減する見通しとなっています。

WTO予測では、2023年の世界貿易量は0.8%増と、前回予測(4月)から大幅に引き下げられる一方、2024年は3.0%増と、増勢の回復・拡大が見込まれています(前年の反動増による押上げもあると思われます)。また、2024年は3年ぶりに貿易量の伸びが実質GDPの伸びを上回り、「スロートレード」を脱する見通しとなっています。

図表4-1:IMF(国際通貨基金)の世界経済(実質GDP)成長率見通し

注1)予測値:対前年増減率 修正幅:前回見通し(2023年7月)からの修正ポイント

注2)-:横ばい(据え置き) 赤字表記:マイナス・減速(増加幅縮小)・下方修正

出所)IMF; World Economic Outlook(10 October, 2023)、日本経済新聞朝2023年10月11日付より作成。

図表4-2:WTO(世界貿易機構)の世界貿易量および実質GDP見通し

注)対前年増減率(%)、2022年まで実績値、2023年および2024年は予測値。

出所)WTO; Global Trade Outlook and Statistics(5 October, 2023)

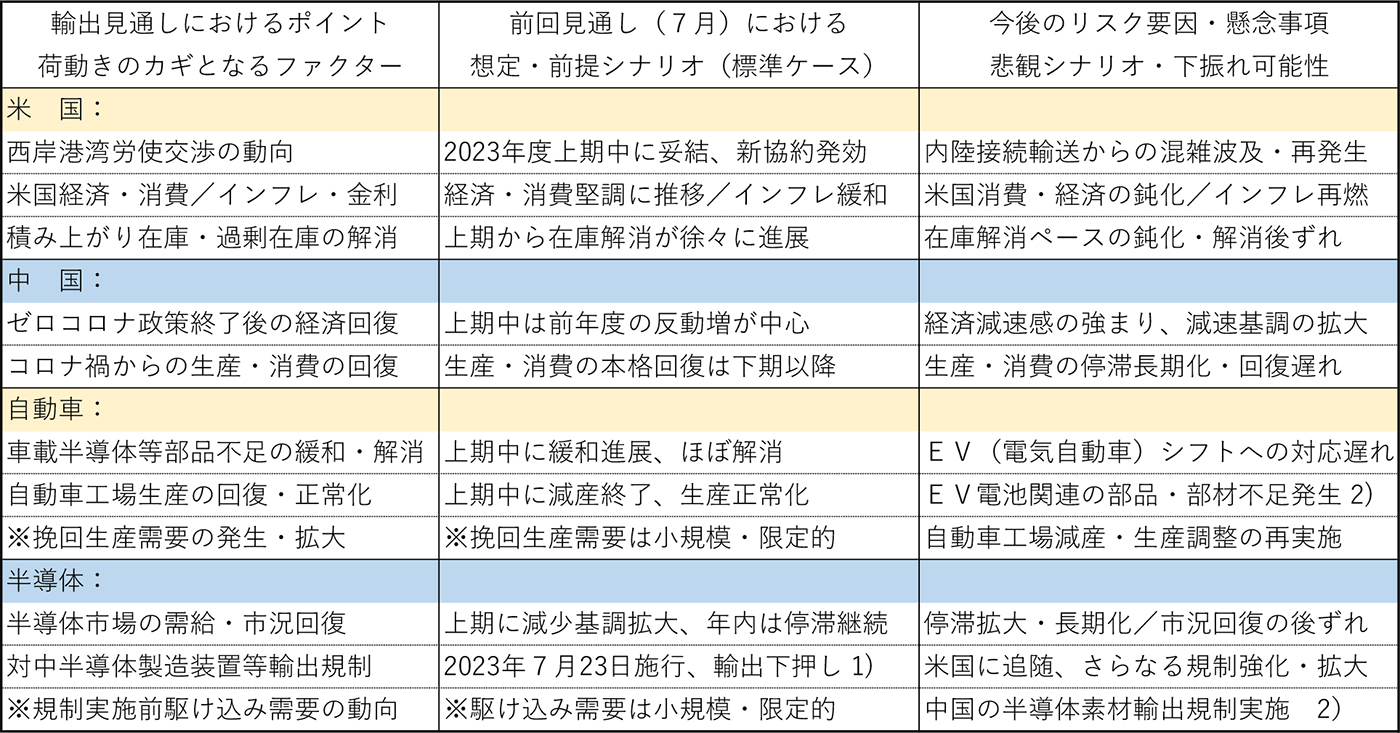

2023年度上期・7-9月期は、前回見通しの想定シナリオどおりの展開に 2024年に向けてはリスク要因・懸念事項も多く (図表5)

輸出見通しでは、主要相手先国・品目ごとに荷動きのカギとなるポイント・ファクターを整理して、想定・前提シナリオを設定しています。上期まではおおむね前回見通しの想定シナリオどおりの展開となったため、今回改訂版の予測値は小幅な下方修正にとどめました。

もっとも今後2024年にかけては、表右欄で整理したとおり、多くのリスク要因・懸念事項(下振れ可能性)があり、一部はすでに顕在化していることに留意する必要があります。

図表5:前回見通し(7月)における想定シナリオと今後のリスク要因・懸念事項

注1)日本政府は2023年7月23日より、中国向けに輸出される半導体製造装置等23品目を対象として、個別許可制を導入・施行。2023年3月末に規制導入方針を公表、外為法を改正して予定どおり実施。

注2)中国政府は2023年8月1日より、半導体の主要素材であるガリウム・ゲルマニウム等の輸出規制(許可制)を実施。2023年12月1日より、EV搭載電池負極の主要素材であるグラファイト(黒鉛)の輸出規制を実施予定。

出所)各種報道・記事よりNX総合研究所作成。

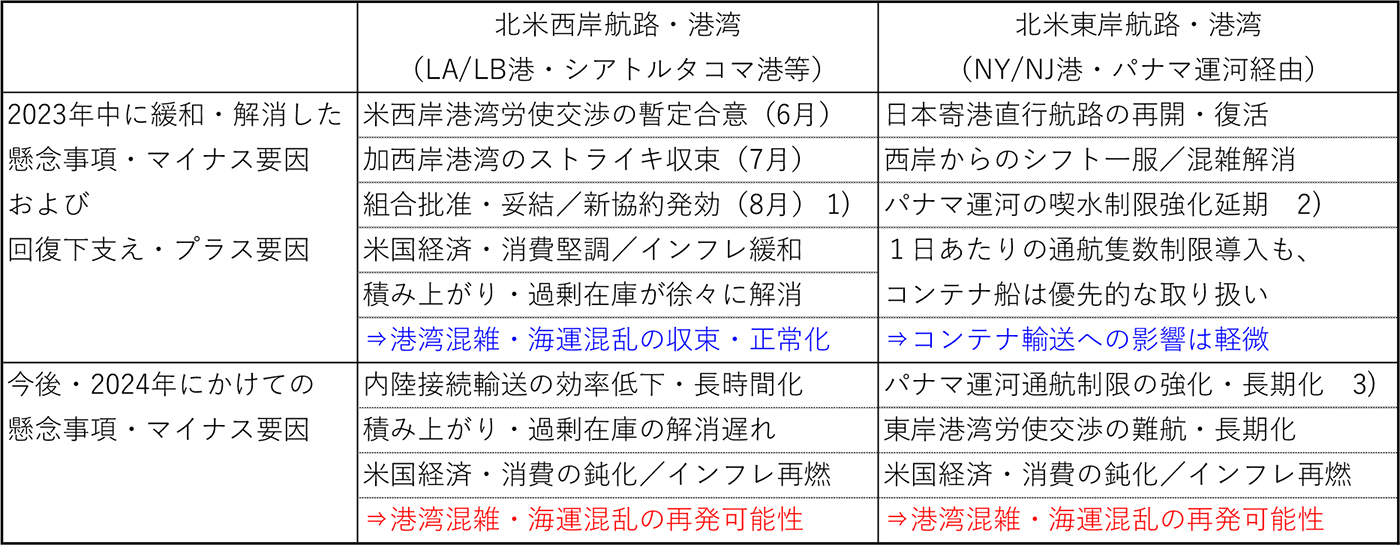

北米西岸港湾労使交渉の終結により、港湾混雑の再発可能性は低下 2024年にかけて西岸・東岸いずれにおいても港湾混雑再発の火種は残る (図表6)

北米西岸航路・港湾では、港湾労使交渉が8月末に妥結したことから、海運混乱・港湾混雑再発の懸念はかなり後退しています。また、北米東岸航路では、6月25日以降に予定されていたパナマ運河通航船舶の喫水制限強化が延期され、7月からは1日当たり通航隻数制限が導入されていますが、コンテナ船は優先的な取り扱いを受けているため、現段階でコンテナ輸送に大きな影響はみられません。

ただし、西岸港湾では鉄道・トラックによる内陸接続輸送(コンテナ返送を含む)の効率低下・長時間化や過剰在庫の解消遅れ、東岸港湾ではこれから本格化する港湾労使交渉注)の難航・長期化により、海運混乱・港湾混雑が再発生する可能性は残っています。

注)現行の東岸港湾労使協約は2024年9月末に期限切れの予定

図表6:アジア・日本~北米航路・港湾における懸念事項・マイナス要因とプラス要因

注1)新協約は前協約期限の2022年7月1日に遡って適用、協約期限は2028年7月1日までの6年間。

注2)2023年6月25日(13.41m⇒13.26m)、7月19日(13.26m⇒13.11m)に予定されていた、パナマ運河の渇水に伴う喫水制限強化は、水位の一時的回復により延期。

注3)2023年11月1日から1日あたりの通航隻数を32隻⇒31隻に規制強化。

出所)各種報道・記事よりNX総合研究所作成。

次回見通しからは「2023・2024年度の経済と貨物輸送の見通し」に 最初の「2024年度予測値」は2024年1月上旬に公表予定

冒頭記載のとおり、2023年度見通し改訂版の公表は今回が最後となり、次回からは2024年度予測値を主体とした「2023・2024年度の経済と貨物輸送の見通し」を公表します。

図表4に示したIMF世界経済見通しやWTO世界貿易量見通し、図表5~6に示した今後のリスク要因・懸念事項、その他の新たな環境・情勢変化を考慮して、2024年度見通しの前提シナリオを検討・整理し、最初の2024年度予測値を策定していきます。

次回見通し公表時には、まだ2023年10~12月期以降の実績が確定していないため、2023年度についても、今回改訂版の予測値と7~9月期実績値との誤差を確認したうえで、引き続き予測値の見直しを行います(統計公表は最新で2023年11月分までの見込み)。

この「2023・2024年度の経済と貨物輸送の見通し」・2024年度予測値は、2024年1月上旬の公表を予定しています。

(この記事は2023年10月23日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,350 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,916 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

この記事の関連タグ

関連する記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

「2024・2025年度の経済と貨物輸送の見通し」を公表

「2024・2025年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…