コロナ禍がグローバルロジスティクスに与えた影響 ~混乱の先のSCMの在り方について~

新型コロナウィルスの感染拡大は、漸次収束の方向に向かってはいるものの、ほぼ2年半が経過した現在においてもグローバルロジスティクスに広範囲且つ多様な影響を与えており、その全貌はなかなか把握できず、今後の見通しも立て難いというのが、多くの物流関係者の実感ではないでしょうか。

そこで今回は、そのような物流関係者のお悩みに少しでもお応えすべくお話しして行きたいと思います。

新型コロナウィルスの世界的感染拡大が国際間物流に与えた影響(その背景)

新型コロナウィルスの世界的感染拡大が国際間物流に与えた影響を見るうえで、その背景として、次の3点を挙げます。

トランプ政権下の米中貿易戦争により、中国発米国向けの輸出は大きく減少し、2020年はコンテナに対する需要も更なる減少が見込まれたため、船会社やコンテナリース会社は、新造コンテナの市場への投入を控えました。つまり、2020年は2019年に比較して、市場に出回るコンテナ量は減少しており、これがコロナ禍においてコンテナ不足が発生する大きな要因のひとつとなったことを先ず挙げて置きましょう。

次に、太平洋航路や欧州航路といった主要航路における日本の置かれた地位がかなり低いということを指摘して置きましょう。例えば、太平洋航路東航、即ちアジア発北米向けの航路においては、中国が60%前後という圧倒的なシェアを持っているのですが、日本のシェアはわずかに3%前後、中国の1/20程度にすぎず、ベトナム・韓国・インド・タイ・台湾にも及ばないというのが実態なのです。つまり、中国と米国の間に何らかの事態が発生した場合、日本が感じる体感は20倍ほどになってしまうということです。

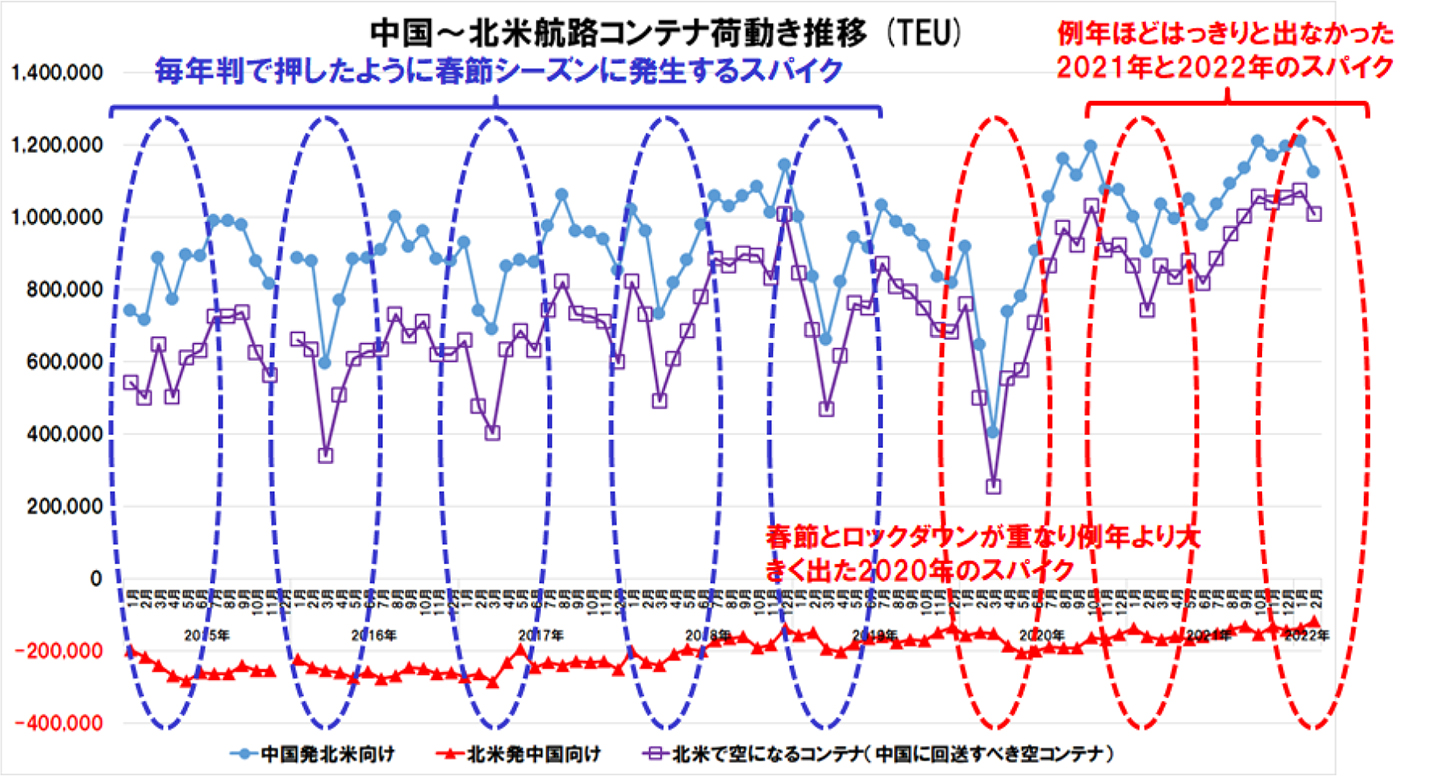

最後に、図1をご覧下さい。このグラフは中国~北米航路のコンテナ貨物の荷動きの推移を北米から見たもので、北米に入ってくる輸入コンテナ量をプラスで、出て行く輸出コンテナ量をマイナスで、そして、中国に回送すべき空コンテナになる量を、プラス・マイナスの差として示しています。ご覧の通り、毎年春節シーズンには中国全土一斉に1週間から10日ほどの休みに入り、工場や倉庫・物流センターからの出荷も一斉に止まるため、毎年同シーズン後の北米の輸入コンテナ量が激減します。これを春節のスパイクと呼ぶことにします。2020年には、中国でその春節シーズンを延長する形でロックダウンが行われたため、例年より格段に大きな春節のスパイクが出ていることが見て取れます。そして、2021年と2022年には、例年であれば出るはずの春節のスパイクがほとんど出ていないことが見て取れます。このことが、国際間コンテナ輸送システムの混乱の背景になっているのですが、詳しくは現象の説明を通じてお話し致しましょう。

図1 中国~北米航路におけるコンテナ貨物荷動きの推移

出所: 日本海事センター「海上荷動きの動向」をもとにNX総合研究所が作成

新型コロナウィルスの世界的感染拡大が国際間物流に与えた影響(その現象)

2020年の春節シーズン、中国・欧米における工場・物流施設を含む長期ロックダウンにより、中国側に実入りコンテナが、欧米側に空コンテナが大量に滞留しました。これが、先ほど背景の説明で言及した例年より格段に大きな春節のスパイクを発生させたのです。その後、中国のロックダウン明けにより、欧米向けに3~4月に架けて、急激且つ大幅に出荷が再開しましたが、ロックダウンの間の減便により、欧米から中国に空コンテナの回送が十分にできていなかったため、中国側で空コンテナ不足が発生し、日本を含む中国の近隣諸国・地域からコンテナが中国に回送されました。

一方、IPIやMLBで内陸や東海岸にまでコンテナが配送される懐の深い北米では、各ターミナルの作業能力を超えるまで滞留した実入りコンテナの配送・デバン・入庫・棚付け、その後の空コンテナの回送が、遅々として進まない状態となりました。更に、年明け早々の2021年1月後半には、米国の最大コンテナ港湾であるロスアンゼルス・ロングビーチ両港で700人近いクラスターが発生し、コンテナの滞留が更に悪化します。

その後中国側では、2021年5月25日に塩田港で新型コロナウィルスの新規感染者が発生したのを皮切りに、同港や蛇口・南沙のオペレーションが混乱し、中国のコンテナ不足は再び深刻化します。また、同年7月から9月に架けて、大型台風に襲われ上海・寧波等主要港が断続的にクローズしたため、オペレーションの混乱に拍車がかかります。更に同年8月にも再び寧波港で感染者が出たため、同港梅山島コンテナターミナルが閉鎖され、混乱が更に悪化しました。

最近の上海のロックダウンを見ても分かる通り、中国は新型コロナウィルスの感染に対してゼロ・トレランス政策を行っているために港湾を含む物流オペレーションが滞り、その度に小型版春節のスパイクを繰り返し、太平洋や大西洋の対岸に負の影響を及ぼし続けているのです。一次鎮静化に向かったかに見えた北米西岸の滞船状況ですが、LA・LB両港を始めとする米国西岸主要港では、巣籠需要により例年出るはずの春節のスパイクが2021年と2022年には出ず、2年連続で混乱収拾の機会を失った米国の主要な物流拠点では、オペレーションの混乱が収まっていないのが実状だと思われます。

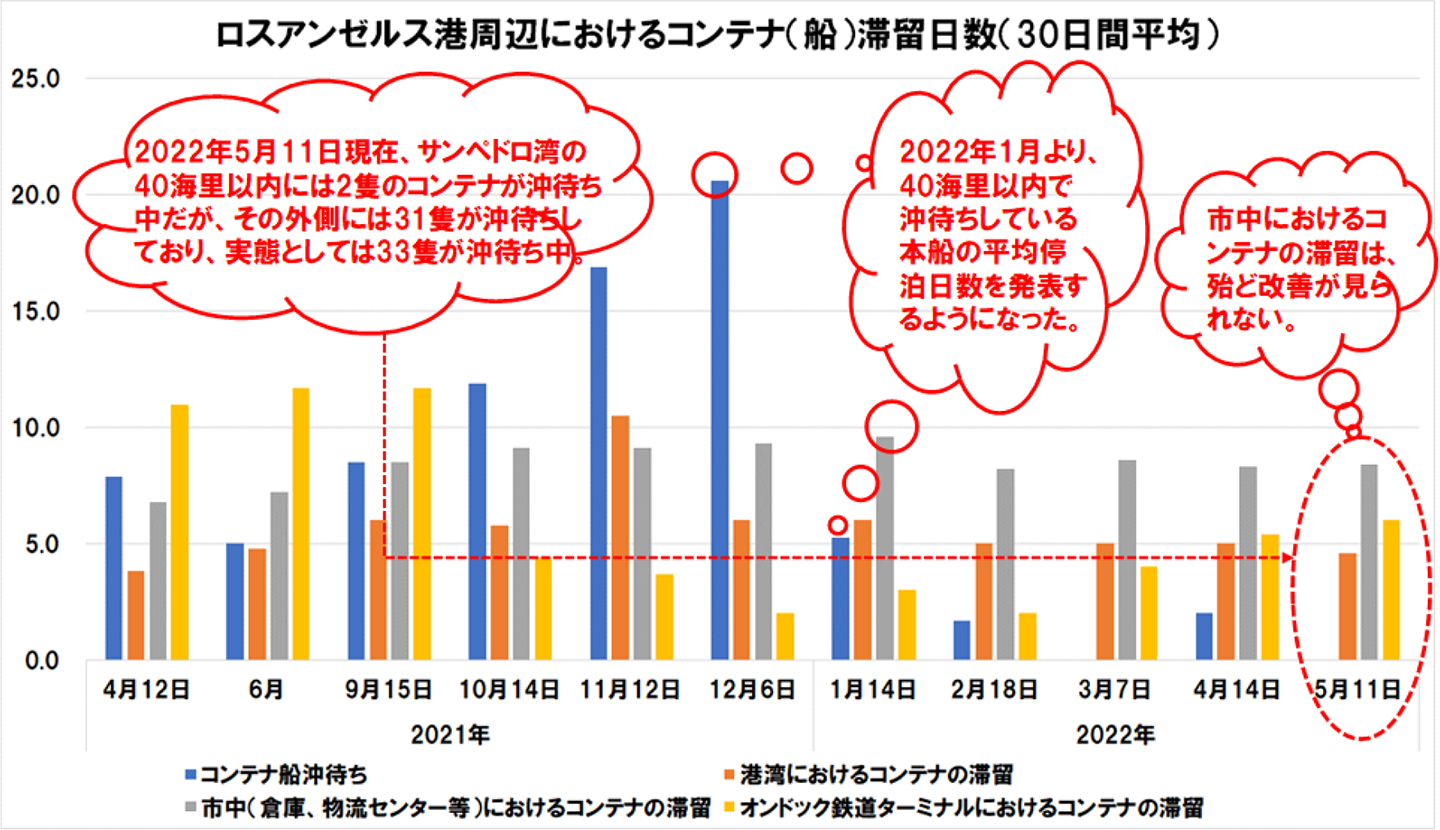

図2は、ロスアンゼルス港周辺におけるコンテナの滞留日数の変化を、沖、港湾、市中の倉庫・物流センター、オンドック鉄道ターミナルという四つの場所での推移を捉えたグラフです。これを見ると、2022年に入ってからコンテナ船の沖待ち日数が劇的に減少しているように見えますが、それはロスアンゼルス港湾局が、ロスアンゼルス・ロングビーチ港から40海里以内で沖待ちしているコンテナ船の平均沖待ち日数を公表するように変更したからであり、実際には40海里以遠に沖待ちしている本船の数は左程改善していません。

更に問題なのは、市中の倉庫・物流センター等におけるコンテナの滞留日数が一年以上改善されておらず、コンテナターミナルから引き取られた実入りコンテナが空になって返ってくるまでに、平均8.5日前後かかっているということです。これは荷主や物流事業者の戸前や庭先でコンテナが倉庫代わりに使われていることです。この滞留が元凶となって、港湾のコンテナターミナルでのコンテナの滞留やコンテナ船の沖待ちを引き起こしているのです。このようなコンテナ輸送システムを中心とするロジスティクス全体の混乱は、米国のみならず、欧州でも、アジアでも発生しています。

図2 ロスアンゼルス港周辺におけるコンテナ滞留日数の推移

出所: ロスアンゼルス港湾局HPの情報をもとにNX総合研究所が作成

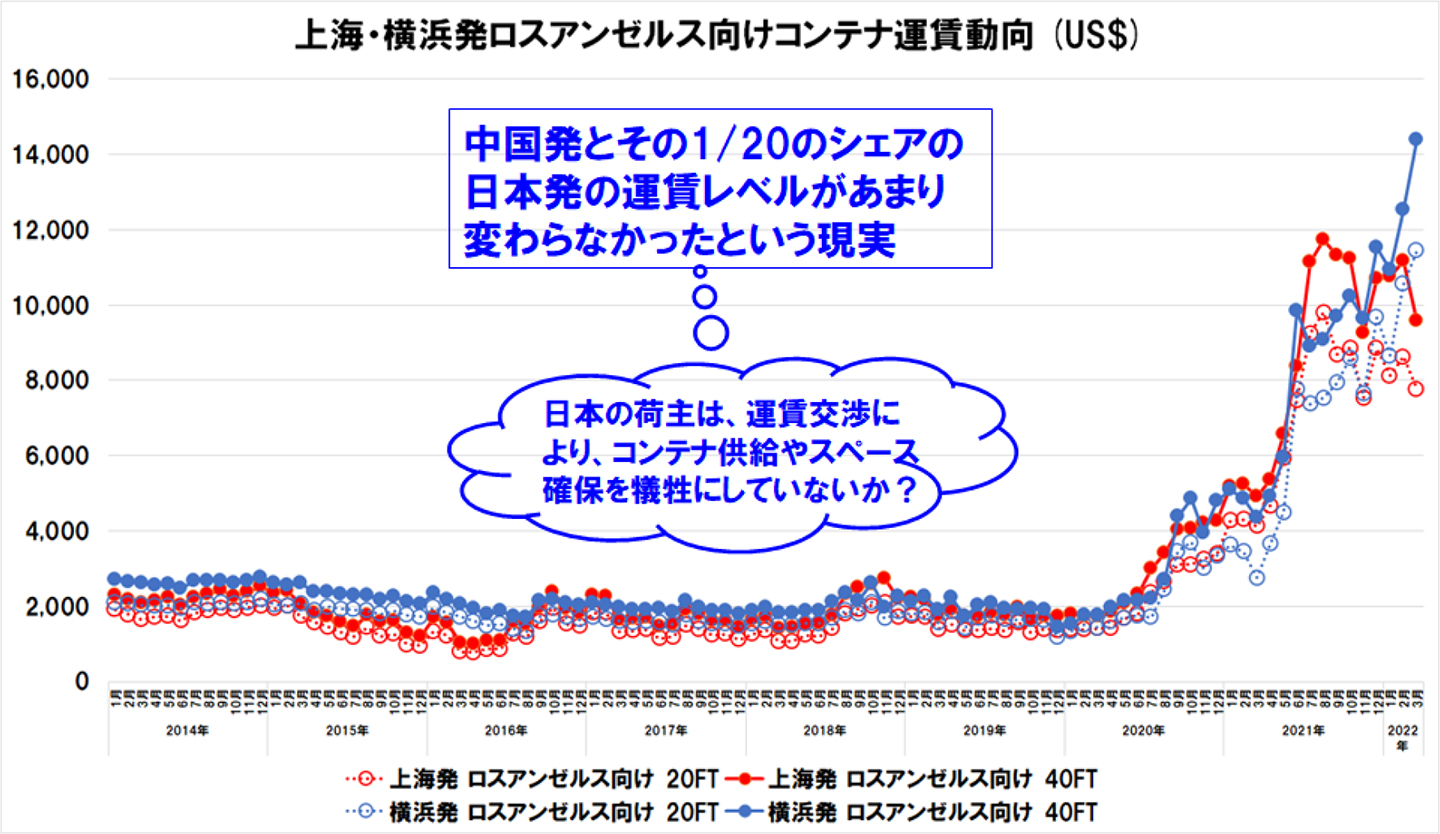

冒頭で背景につきお話しした際に、太平洋航路東航における日本発のシェアが中国発の1/20ほどしかないと申し上げましたが、図3を見て頂くとそんな日本発の運賃が中国発の運賃とあまり違わないことが分かります。日本の荷主はどんなにスペースやコンテナが確保し難い状態の時にも、どうしても運賃交渉をしてしまうのに対し、中国の荷主は輸出が継続できれば運賃には糸目はつけないことを、このグラフは示していると思います。つまり日本の荷主は、相対的に低い運賃を得る代わりにスペースやコンテナの確保を犠牲にしていると思われます。

図3 上海及び横浜発ロスアンゼルス向けコンテナ運賃の推移(US$)

出所: 日本海事センター「コンテナ運賃動向」をもとにNX総合研究所が作成

それでは、コロナ禍がグローバルロジスティクスに与えた影響は、いつになったら収束するのでしょうか?米国西岸の現況を見ると、実入りコンテナがCYを出てから空になってCYに戻って来るまでのリードタイムが改善しておらず、先ほど申し上げた通り、荷主や物流事業者の工場・物流センター・倉庫のオペレーションが、物量に追いついていないと思われます。また、2021年、2022年と2年連続で、例年の春節のスパイクの物量減がなかったことに鑑み、荷主や物流事業者は Catch-up の機会を失っていると考えられます。そして、上海を中心とする中国のゼロ・トレランス政策とロックダウン解除の繰り返しによる貨物量の波動に目を向けると、アジア~欧米間のコンテナ輸送の不安定な状態は、本年いっぱいは継続すると考えるべきでしょう。更に、2023年の春節シーズンに欧米、特に米国の港湾・荷主・物流企業のオペレーションが整理できなかった場合には、完全な収拾は2024年に持ち越す可能性さえあると考えねばなりません。加えて、本年6月末に米国西岸港湾の労働協約更改が予定されており、2002年や2014年のように交渉が長期化した場合、スローダウン、ロックアウトに発展することも危惧され、そうなった場合には、混乱収拾は更に困難になる可能性もあるでしょう。

ポストコロナ時代のグローバルロジスティクスの展望

次に、コロナ禍が収束した後の10~20年の間にどのようなことが起こるかにつき、考えてみたいと思います。

現在進行中のメガトレンドの中から、将来可能性のある感染症拡大の影響を受けにくい以下のような非接触化・自動化・無人化・省人化のトレンドがより顕在化して行くと思われます:

- コンテナ船の自動運転化

- コンテナターミナルのオペレーションの自動化

- コンテナドレージ輸送やトレーラー輸送の自動運転化

- コンテナのバンニング/デバンニングの自動化・無人化・省人化

- それに伴う輸送容器としてのコンテナ/トレーラー、輸送容器に積み込まれるパレット等デバイスの標準化

- 倉庫や物流センター内オペレーションの自動化・無人化・省人化

これらのトレンドと平行して、人、特に多数のドライバーの広範囲の移動を抑えるB2B物流の大量輸送化とインターモーダル化のトレンドが従来よりも更に顕在化して行くと考えられます:

- LTL(日本の特別積合せに相当)からTL(日本の貸切輸送に相当)へ

- TLからトレーラー/コンテナの鉄道(ブロック・トレイン、ユニット・トレイン)及び船舶による大量輸送へ

このような作業や輸送の標準化が進むと、ロジスティクスに関わるデータやコードの標準化によるデジタル化のトレンドも更に進展し、国際間輸送においては、ブロックチェーン技術等を活用した貿易のデジタル化・標準化(例:トレードレンズ、トレードワルツ、etc.)等が進んで行くことも予想されます。

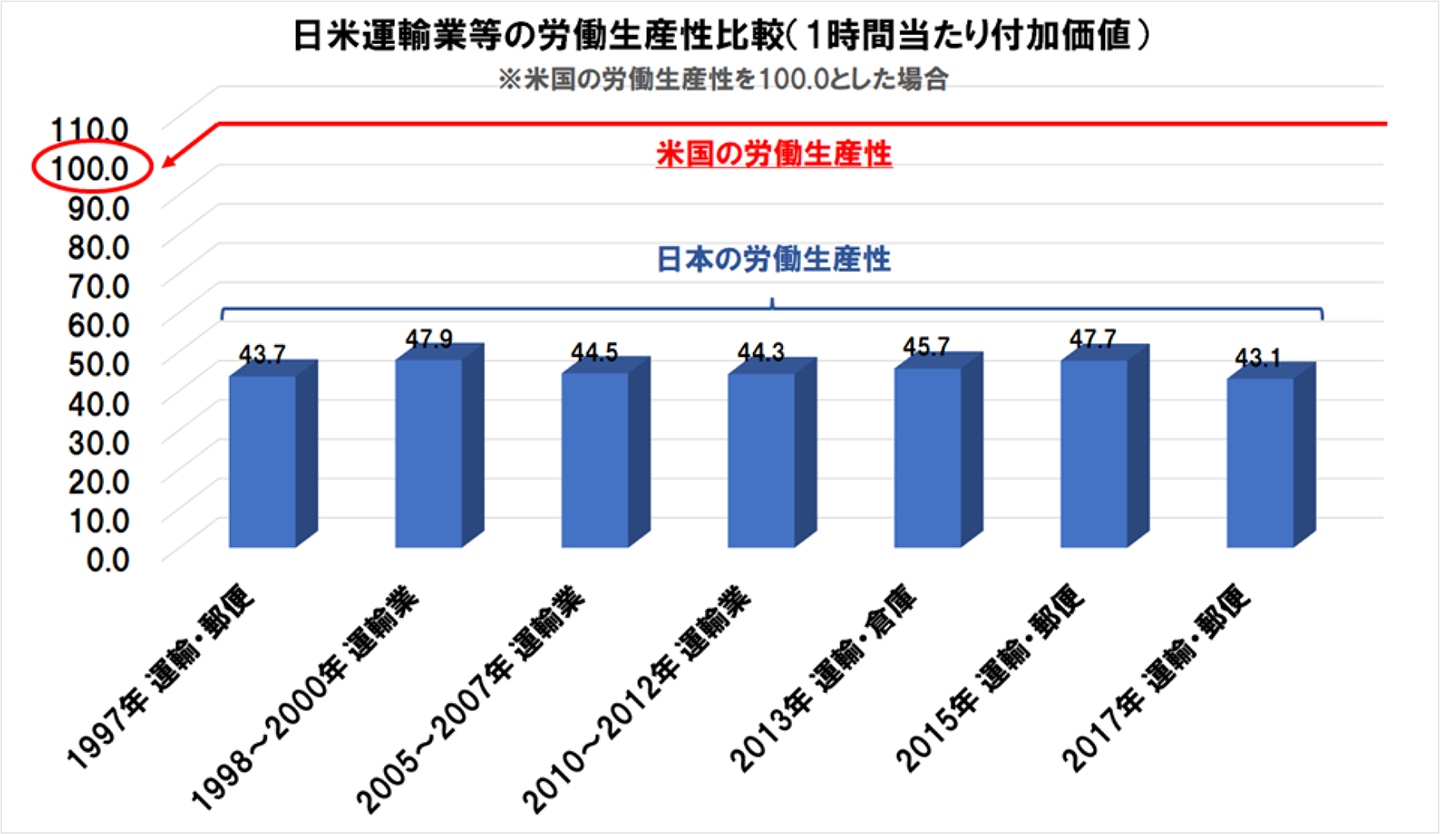

次に述べておきたいのは、このような予想されるグローバルなトレンドに、日本は付いて行けるのかということです。図4をご覧下さい。日本生産性本部は、1997年以来断続的に7回に亘り日米の産業別労働生産性の比較調査を行っているのですが、この図は運輸業に的を絞ってひとまとめに図示したものです。ご覧の通り、7回のいずれの調査においても、日本の運輸業の労働生産性は米国の運輸業の労働生産性の半分にも満たないという結果が出ています。この調査結果は、同じ時間を掛けても、日本の運輸業は米国の運輸業が生み出すお金の半分以下しか生み出せないということを意味しています。

図4 日米産業別労働生産性比較における運輸業等の比較(過去7回)

出所: 公益財団法人日本生産性本部「産業別労働生産性水準の国際比較米国及び欧州各国との比較」、「産業別労働生産性水準の国際比較米国及び欧州各国との比較」、「日米運輸業等の労働生産性比較」及び経済産業省「通商白書2013年版

2015年に国土交通相が実施した「トラック運送状況の実態調査」によると調査対象となった1,252社の運送事業者の5,029人の約半分のドライバーの手待ちがあると回答しており、そのドライバーの一運行当たりの平均拘束時間13時間27分の中、お金になっているのは拘束時間の半分にも満たない平均6時間41分の運転時間だけであることが判明しました。

それに対して米国のトラックドライバーはどうかと言うと、日本のような調査は公表されておりませんが、トラック運送のほとんどがトレーラー輸送であり、荷主施設の戸前や庭先にトレーラーを台切りすることにより、ドライバーは手待ちからも荷役からも解放されていると考えられます。つまり、米国のドライバーは、拘束時間の多くを金になる運転に徹することができるということであり、これが高い生産性の大きな要因のひとつと考えて良いでしょう。

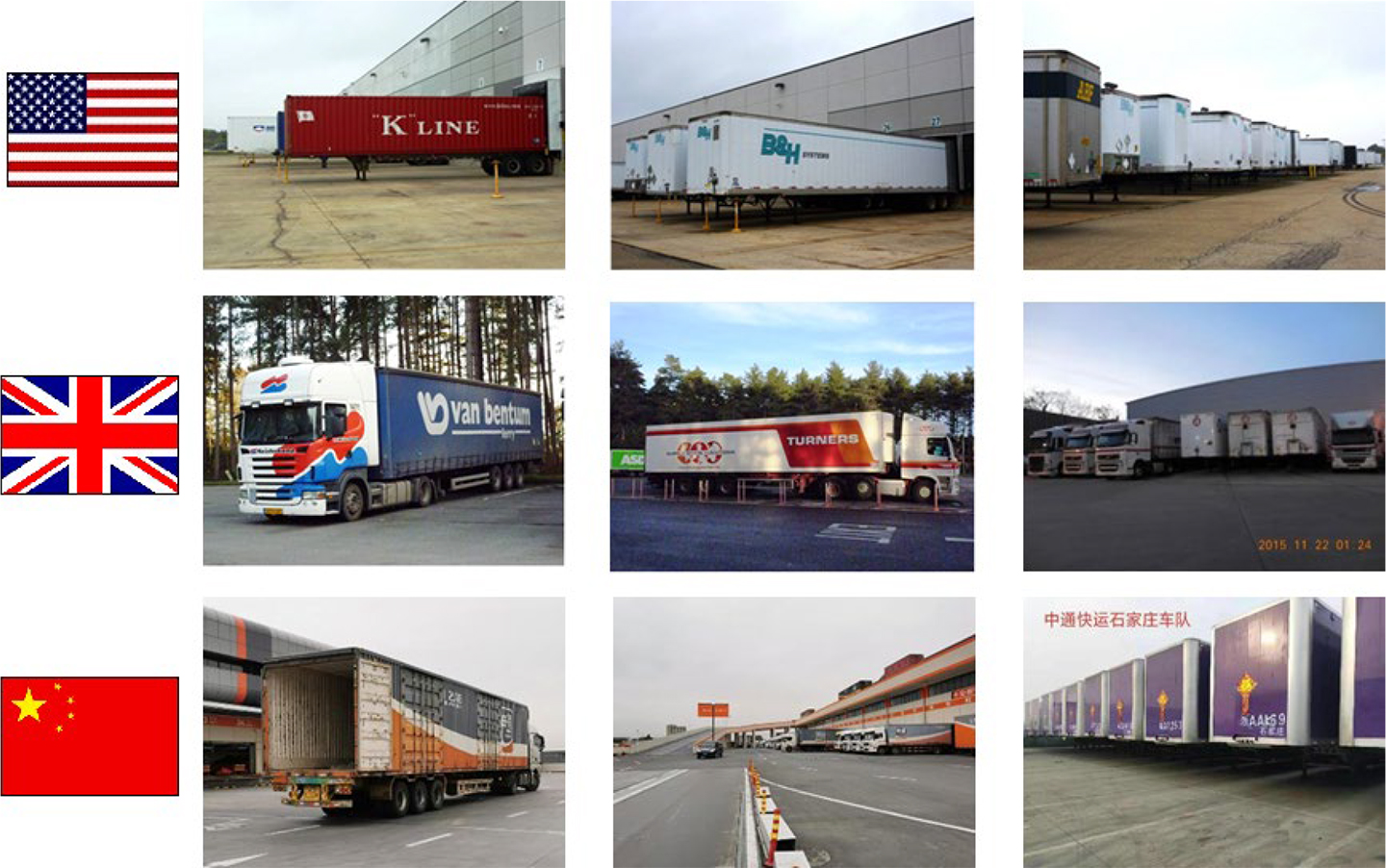

狭い日本ではトレーラー輸送は不可能だという声が聞こえてきそうですが、国土が日本より狭い英国では、20世紀初頭からの都市計画により工場や物流施設を住宅地から漸次分離することにより、トレーラー輸送が普及しています。そして、今やトレーラー輸送は、欧米のみならず、B2Bの貸し切り輸送でさえ単車中心で動かしている日本以外のアジアの国々でも普及しているのです。(写真1参照)

写真1 ドライバーを手待ち・荷役から解放したインターモーダル化という標準化

ここで注目すべきは、トレーラー輸送やトレーラーをシャーシから切り離したコンテナ輸送は、ドライバーを手待ちや荷役から解放するだけではなく、輸送容器の標準化としてその下流の標準化を促進させるということです。現に欧米では、トレーラーやコンテナの標準化は、それに積載されるパレット等のユニットロードデバイスや、パレットの上に積載されるパッケージの標準化を促し、それが倉庫や物流センターの荷役機器やオペレーションの標準化にもつながり、更にデータ形式やコード体系の標準化にも発展し、物流、ロジスティクス全体の合理化や生産性の向上につながってきたという経緯があるのです。

このような観点で日本の物流、日本のロジスティクスに目を向けた時、その後進性は明らかであり、ポストコロナ時代に日本の物流、ロジスティクスが乗り越えなければならない課題は、あまりにも大きく多いと言わねばならないでしょう。

最後に、ポストコロナ時代の更に先の30~40年後辺りに何が起こるかについて考えてみましょう。

1956年に最初のコンテナ船”Ideal X”が処女航海に乗り出してから66年の間、コンテナ輸送システムは世界貿易の拡大に大きく寄与し、国際間貨物輸送をリードしてきました。しかし、新型コロナウィルスの感染拡大により、このコンテナ輸送システムの脆弱性が露呈したようにも思われます。今回の世界的なコンテナ輸送の混乱は、66年間持続・発展してきたコンテナ輸送システムの“終わりの始まり”なのかも知れません。実際に米国では、コロナ禍の中でコンテナ・トレーラー輸送の最大の利点であったはずのDrop &Pull(荷主の軒先或いは庭先での台切り)の仕組が上手く機能しなくなっています。

歴史上の変革が常に非連続的であったことに鑑み、次世代の国際間輸送システムの Defacto Standard も、現在の延長線上にあるとは限らないでしょう。例えば、国際間で動く貨物量の抑制をめざした地産地消的経済への回帰もあり得るかも知れません。これまで周回遅れと言われてきた日本のロジスティクスにとって、次世代の持続可能な Defacto Standard を取る好機が訪れるかも知れません。

(この記事は2022年6月9日の情報をもとに書かれました。)

NX総研では、物流専門のコンサルタントが様々なご要望にお応えしております。お気軽にNX総研のHPよりお問い合わせください。

NX総研の会社案内パンフレットはこちらをご覧ください。

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

田阪 幹雄が書いた記事

-

ブログ / 975 views

モーダルシフトの主役、日本のコンテナ輸送の本質的課題

モーダルシフトの主役、日本のコンテナ輸送の本質的課題「物流2024年問題」解決の主役たるモーダルシフトの推進には、日本独自のコンテナ輸送の本質的課題の根本的解決が不可欠です。できることからやっていくしかないのです…

-

ブログ / 1,605 views

SDGsから読み解く物流の「2024年問題」シリーズ Ⅱ

SDGsから読み解く物流の「2024年問題」シリーズ Ⅱ物流の「2024年問題」をSDGsの観点から読み解くシリーズ2。物流事業者と荷主の取引関係、標準化・デジタル化のトレンドを取り上げて、引き続きSDGsの観点から…

-

ブログ / 2,494 views

SDGsから読み解く物流の「2024年問題」シリーズ Ⅰ

SDGsから読み解く物流の「2024年問題」シリーズ ⅠSDGsのゴールとしては見落としがちな、しかし実は日本のロジスティクスの持続可能性にとって極めて重要な、そして物流の「2024年問題」を根幹から解決するのに不可…

この記事の関連タグ

関連する記事

-

ブログ / 40 views

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~本稿では、故障や事故防止の観点から貨物自動車のタイヤにフォーカスし、タイヤ価格の状況、高速道路における貨物自動車の故障内容(部位)の実態、事業用自動車の日常点検…

-

ブログ / 1,200 views