コロナ・ショックで日本発輸出貨物のマイナスどこまで?

新型コロナの感染拡大の影響で日本発輸出貨物も大幅減速

新型コロナウイルス(COVID-19)が中国から世界中に感染拡大し、各国で経済活動が制限され、経済(GDP)や貿易が大幅に停滞・減速しています。日本発輸出貨物も今年3月以降大幅なマイナスが続いています。

現在も国内外で新型コロナの収束が見通せず、「第2波」への懸念が高まっています。経済活動は再開されているものの、コロナ前の水準には程遠く、経済や貿易・国際物流の回復は見通せません。当面マイナスが続くことは避けられず、2020年度中の回復は不透明になっています。

日通総研「2020年度の経済と貨物輸送の見通し」最新版(2020年7月17日公表※)では、2020年度の輸出貨物の対前年伸び率を、外貿コンテナ6.6%減、国際航空9.0%減と予測。いずれも前年に引き続いての減少で、外貿コンテナについては、前年度(5.0%減)からマイナス幅が拡大しています。

※詳細は当社HP以下のURLご参照。https://www.nx-soken.co.jp/report

外貿コンテナはリーマン・ショック時に次ぐ大幅減に

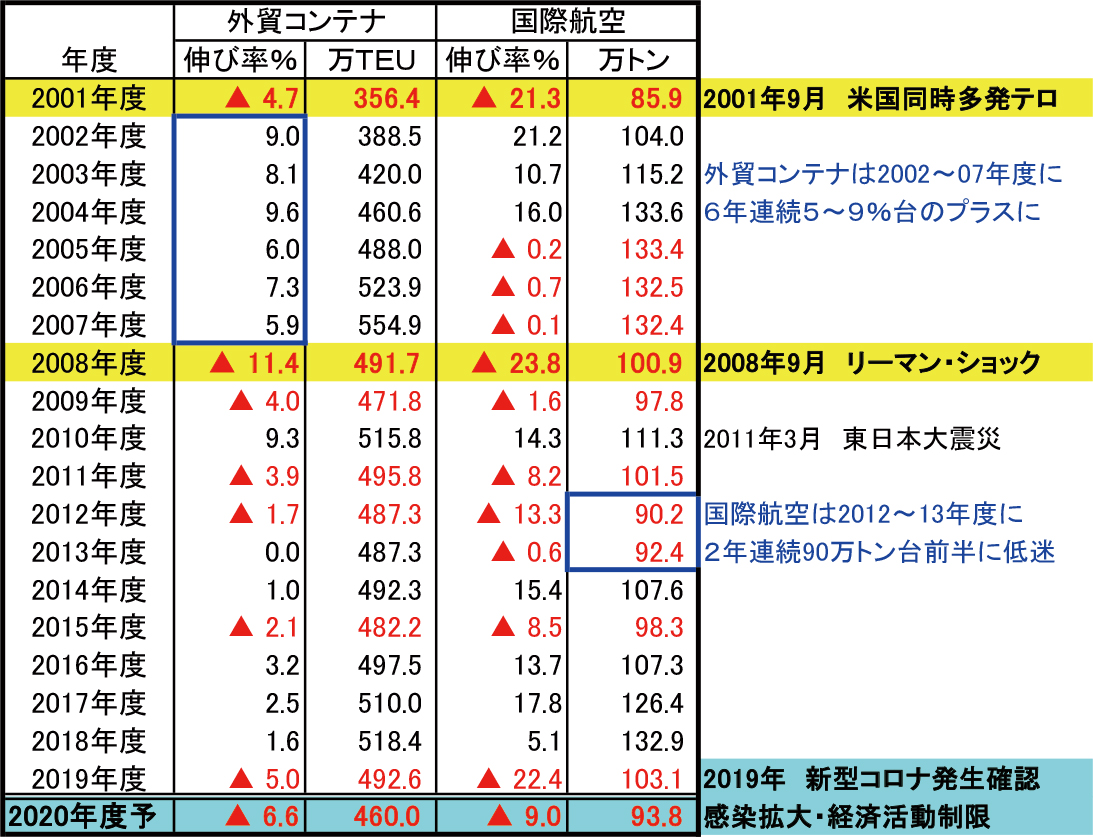

2020年度の予測値(対前年伸び率)を、2001年度以降の伸び率の推移や、前回の世界同時不況;リーマン・ショック時(2008年度)の伸び率と比較してみます。

2001~2018年度において、輸出のマイナス幅がもっとも大きくなったのは、外貿コンテナ・国際航空ともに、世界同時不況(リーマン・ショック)に襲われた2008年度。米国同時多発テロがあった2001年度がこれに次いでいます。リーマン・ショック時(2008年度)のマイナス幅は、外貿コンテナは11.4%減と2桁台、国際航空は23.8%減と2割台に達しました。

外貿コンテナが2桁減となったのは2008年度のみ(11.4%減)で、この年を除くとマイナス幅は5%以内に収まっており、今回の予測値(6.6%減)はリーマン・ショック時(2008年度)に次ぐ大幅減になります(※図表1参照)。

図表1 日本発輸出貨物の対前年伸び率・貨物量の推移

注1)外貿コンテナ:各港港湾管理者コンテナ貨物量統計(実入りTEUベース)

注2)国際航空:国土交通省航空局統計(トンベース、継越貨物除く)

税関空港貨物取扱量速報値(主要4空港;成田・羽田・関空・中部の合計値ベース)

注3)▲はマイナス、2020年度は予測値

出所)日通総合研究所「2020年度の経済と貨物輸送の見通し」(2020年7月17日公表)

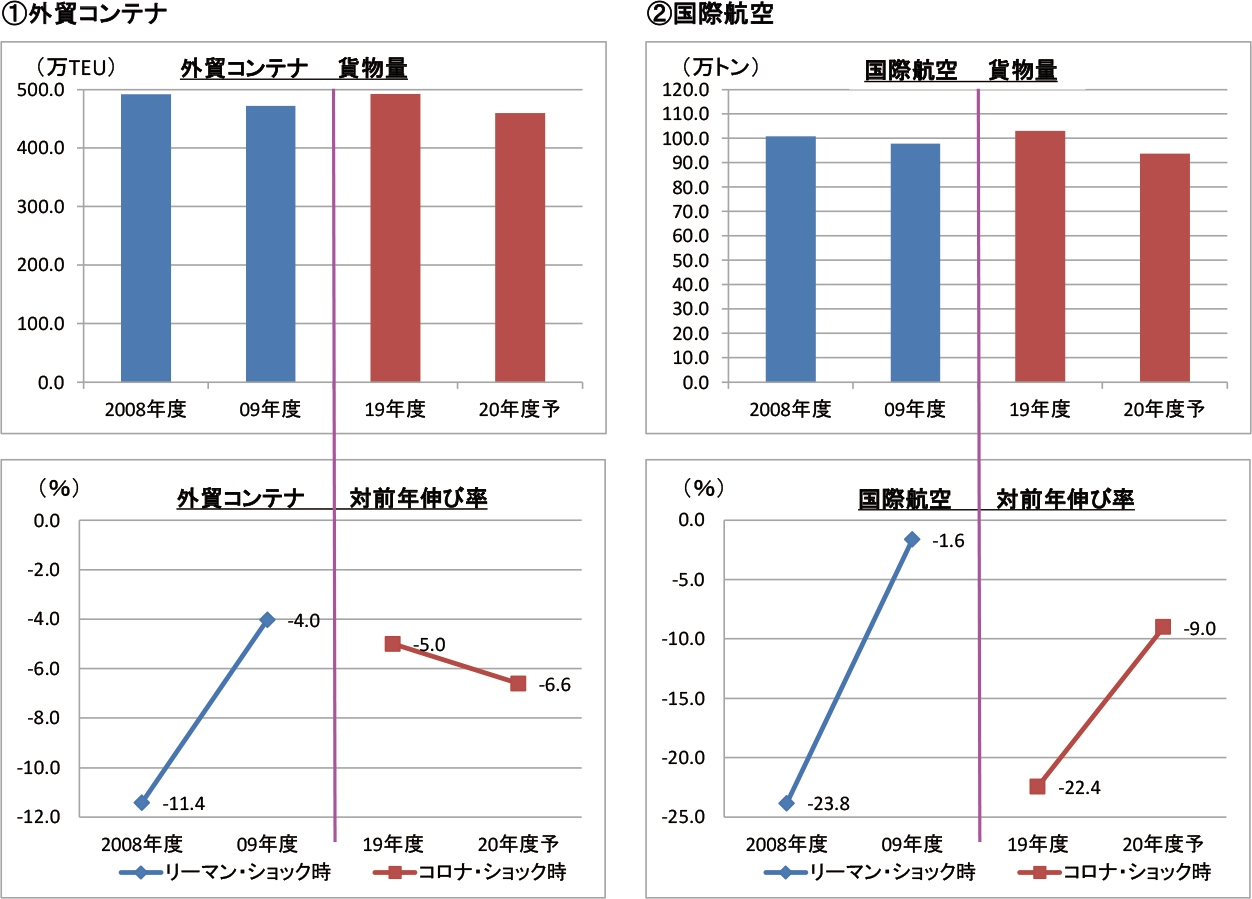

貨物量ではリーマン・ショック時を下回る水準に

貨物量(TEU・トン)の水準をみると、外貿コンテナの予測値は約460万TEUで、リーマン・ショック翌年の水準(2009年度:472万TEU)を下回っており、2004年度以来の低水準となっています。

また、国際航空の予測値は約94万トンで、やはりリーマン・ショック時の水準(2008~2009年度:100万トン前後)を下回っています。貨物量が100万トンを下回るのは、2015年度以来となります。

外貿コンテナ・国際航空いずれも、2019年度の輸出貨物量はすでにリーマン・ショック時(2008年度)の水準近くまで落ち込んでいますが、2020年度はさらにコロナ・ショックによる下押しが加わり、2008年度を下回る水準に低下する見込みです(※図表2参照)。

図表2 リーマン・ショック時とコロナ・ショック時における日本発輸出貨物量・対前年伸び率の比較

注)図表1のデータより作成

今回の予測値は楽観シナリオベースの「上限値」

今回の予測値は、新型コロナの収束と各国経済の回復加速・減速感の一服を前提とした、楽観シナリオベースの「上限値」。つまり、「良くてもこの程度のマイナスにはなる」「少なくともこの程度のマイナスは覚悟しておく必要がある」という数値です。

年度内の動き・パターンとしては「下期回復型」で、下期のマイナス幅は上期から大幅に改善すると予測しています。この下期の回復は、各国の経済・貿易の回復加速、前年度大幅減やコロナ・ショックからの反動増に加えて、冬季ダイヤ・スケジュール(10月~)におけるコンテナ航路・航空便の復便本格化という「楽観シナリオ」を前提としています。

悲観シナリオ:米中貿易摩擦の再燃・激化とコロナ再流行(第2波~)

新型コロナの中国から米国への感染拡大や、香港国家安全維持法の成立・施行を巡って、米中対立が一段と激化。これにともない、米中貿易摩擦が再燃・激化し、米中貿易部分合意(第一段階;2020年2月発効)の破棄・不履行や、追加関税の対象拡大・税率引き上げの可能性があります。

また、現在懸念されているとおり、コロナ再流行(第2波~)により、各国の経済活動が再度制限され、経済・貿易の回復が後ずれする可能性もあります。

コロナ再流行(第2波~)については、「第1波の時に比べて、経済活動制限の程度や影響は軽微」との見方もありますが、米中貿易摩擦の再燃・激化やコロナ再流行(第2波~)があった場合、世界・日本の貿易も下押しされて荷動きが一段と停滞し、回復が遅れることは避けられません。

悲観シナリオに振れるとさらに大幅なマイナスに

米中貿易摩擦の再燃・激化やコロナ再流行(第2波~)、コンテナ航路・航空便の復便遅れという「悲観シナリオ」に振れた場合、予測伸び率は下押しされ、さらに大幅なマイナスになります。

ただし、コロナ再流行(第2波~)については発生時期や回数・規模が想定できず、その影響も測りようがないため、悲観シナリオベースの具体的な予測値算出は極めて困難です。また、予測機関・担当者の立場から付言すると、悲観シナリオベースの予測値公表には、数字が「下限値」と認識されて「独り歩き」するリスクがあります。

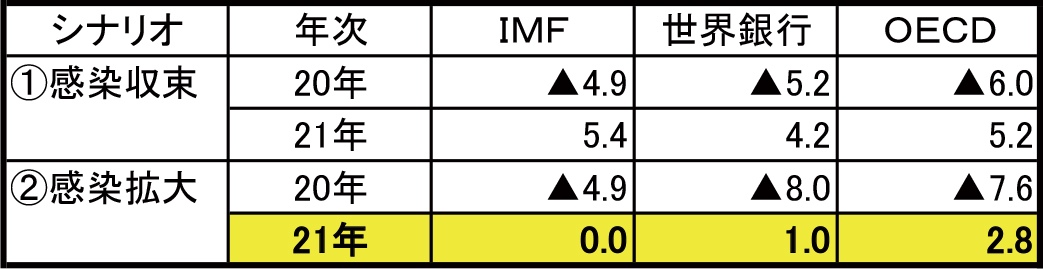

世界経済(GDP)の見通しについては、IMF(国際通貨基金)・世界銀行・OECD等の機関が複数のシナリオで予測値を公表していますが、各機関が「相互参照」しており、後に出てくる新しい予測値ほど、数字が悪くなる傾向がみられます。直近(2020年6月)に公表されたIMFの2021年見通しをみると、感染拡大シナリオでは0%にまで引き下げられ、前年並みの水準にとどまるとしています(※図表3参照)。予測機関・担当者の立場では、後から出てくる実績値が自分の出した悲観シナリオベースの予測値を下回ることは絶対に避けたいため、当然の展開と言えます。

図表3 主要国際機関の世界経済成長率見通し

原注)成長率、%、▲はマイナス

②の前提は、IMFの場合は21年初めに感染第2波が発生

世界銀行・OECDは20年中に感染が再拡大

出所)日本経済新聞朝刊 2020年6月25日付より作成

上記のとおり、悲観シナリオベースの具体的な予測値算出は困難ですが、仮に悲観シナリオに振れて伸び率が一段と下押しされ、外貿コンテナが10%超のマイナスになると、リーマン・ショック時(2008年度)以来12年ぶりの2桁減。また、航空が10%超のマイナスになると、2001年度以降では初めての2年連続2桁減になります。

輸出貨物回復のポイントと今後の改訂・見直し

輸出貨物回復のポイントとなるのは、①冬季ダイヤ・スケジュール(10月~)でコンテナ航路・航空便の復便がどの程度進むか、②米中貿易摩擦が再燃・激化するか、③コロナ再流行(第2波~)があるか、の3点です。外貿コンテナ・国際航空ともに、大幅減便・運航休止が続く定期便の復便が大きなカギとなります。

とくに航空輸送の場合、旅客機下部に貨物を搭載する「旅客便ベリー輸送」が、貨物輸送の5~6割を占めています。旅客便の大幅減便・運航停止にともない、貨物輸送スペースの半分以上が消失し、運賃(航空フォワーダーにとっては「仕入れ値」)は4月から5月にかけて、欧米向けで通常の3~5倍、アジア向けで2~4倍程度に高騰。需給がいくぶん緩んだ現在も、航空輸送需要・荷動きの大きな下押し要因となっています。

旅客便ベリースペースの消失・供給減を補うべく、多くの貨物臨時便やチャーター便が運航されました。旅客機の遊休機材を活用し、旅客機に貨物だけを搭載する「旅客機貨物便」も運航され、旅客機上部の旅客スペースにも貨物を搭載するケースもみられました。

日本の国際航空旅客便は、現在も8~9割台の大幅減便が続いており、旅客定期便の復便と旅客機ベリースペースの回復が、輸出貨物回復の必須条件となります。さらに、各国の渡航・入国制限の緩和や旅客往来の再開・旅客需要の回復が前提となるため、ハードルが一段と高くなります。

当社では、上記で整理した輸出貨物回復のポイントに関する動向を注視しつつ、9月から10月にかけて、2020年度の見通し・予測値の見直し・改訂を行う予定です。

(この記事は2020年7月17日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,350 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,916 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

この記事の関連タグ

関連する記事

-

ブログ / 1,509 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

「2024・2025年度の経済と貨物輸送の見通し」を公表

「2024・2025年度の経済と貨物輸送の見通し」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…