「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

NX総合研究所では2025年1月14日に、当社が年4回定期的に発行している「経済と貨物輸送の見通し」の最新版として、「2024・2025年度の経済と貨物輸送の見通し」を公表しました。今回の見通しでは、2025年度の貨物輸送量の対前年伸び率(予測値)を初公表。また、2024年度については、下期(7月~12月)の実績がまだ確定していないため、あわせて2024年度の予測値も見直し・改訂しています。

本稿ではこれまでの投稿と同様、外貿コンテナ(海運)および国際航空(航空)輸送量の見通しについて、2024年度予測値の前回見通し(2024年10月公表)からの修正幅や、2024年7-9月期実績値との誤差、対コロナ前(2019年度)増減率の推移を整理します。あわせて、国際貨物輸送を取り巻く直近の動向・環境変化の影響や、次回見通し(改訂版)へ向けての主要なポイントについて付言します。

なお、NXグループ・日本通運が、2022年度から決算期間を1月~12月・12月期決算に変更していることを踏まえて、本見通しの年度期間も会計年度(4月~3月、以下「年度」)からNX年度(1月~12月、以下「暦年」)に変更しています。

公表資料掲載のコメントは暦年ベースとなっていますが、従来の年度ベースの予測値も暦年ベースの見通し表の後に、「参考表」として数値・表のみ掲載しています。注)

今回の見通し・予測値では、年度ベースと暦年ベースでそれほど大きな違いはなく(符号・増減は変わらず、増減率の違いもおおむね1ポイント以内)、公表資料掲載の暦年ベースのコメント・文章を年度ベースに準用しても、基本的に差支えありません。注)

注)公表資料では、見通し表タイトル末尾に(会計年度)と表記。外貿コンテナについては「参考表5」、国際航空については「参考表6」として掲載。

※見通し最新版の公表資料は以下に掲載。

https://www.nx-soken.co.jp/topics/outlook

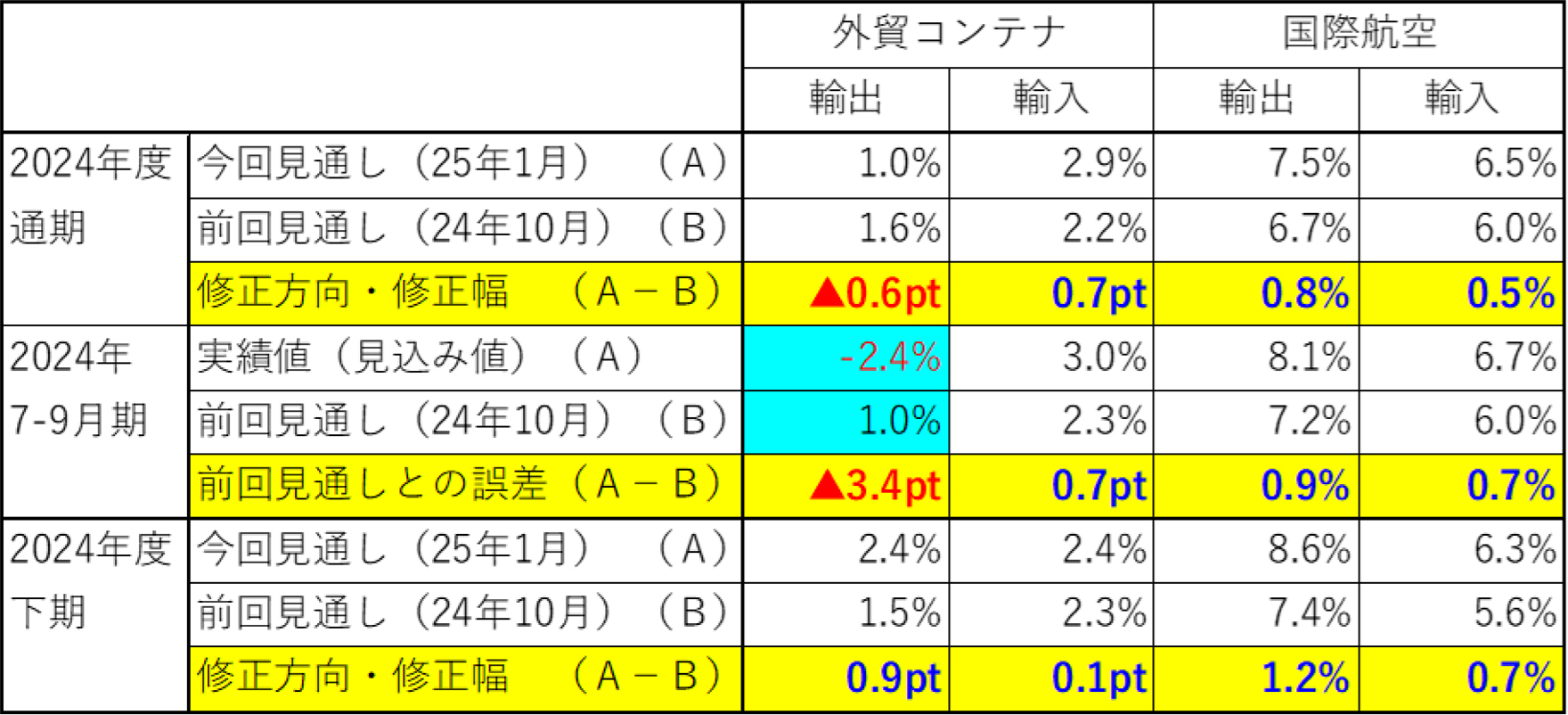

2024年度予測値は海運輸出を除いて小幅上方修正

2024年7-9月期の海運輸出はマイナスに修正

年度ベースの2024年度予測値については、海運輸出を除いて0.5~1.0ポイント上方修正、海運輸出のみ0.6ポイント下方修正しています。

海運輸出の下方修正は、2024年7~9月期(見込み値)をプラスからマイナスに修正したことを反映したもの。円安による押上げ効果の剥落、前年度の反動減が想定よりも大きかったこと、北米向けで米国東岸港湾ストライキに備えた前倒し輸送が進み、荷動きのピークアウトが例年よりも早かったことを踏まえ、マイナスに変更(3.4ポイント下方修正)しました。

図表1:前回見通しからの修正幅/7-9月期実績値と前回予測値の誤差(2024年度)

注1)年度期間:4月~3月 ▲:下方修正 無印:上方修正 pt:ポイント

注2)2024年7-9月期:外貿コンテナは見込み値、国際航空は実績値

注3)青色マーキング部分:プラス(増加)の見通しをマイナス(減少)に変更

出所)㈱NX総合研究所「2024・2025年度の経済と貨物輸送の見通し」(2025年1月14日公表)より作成。

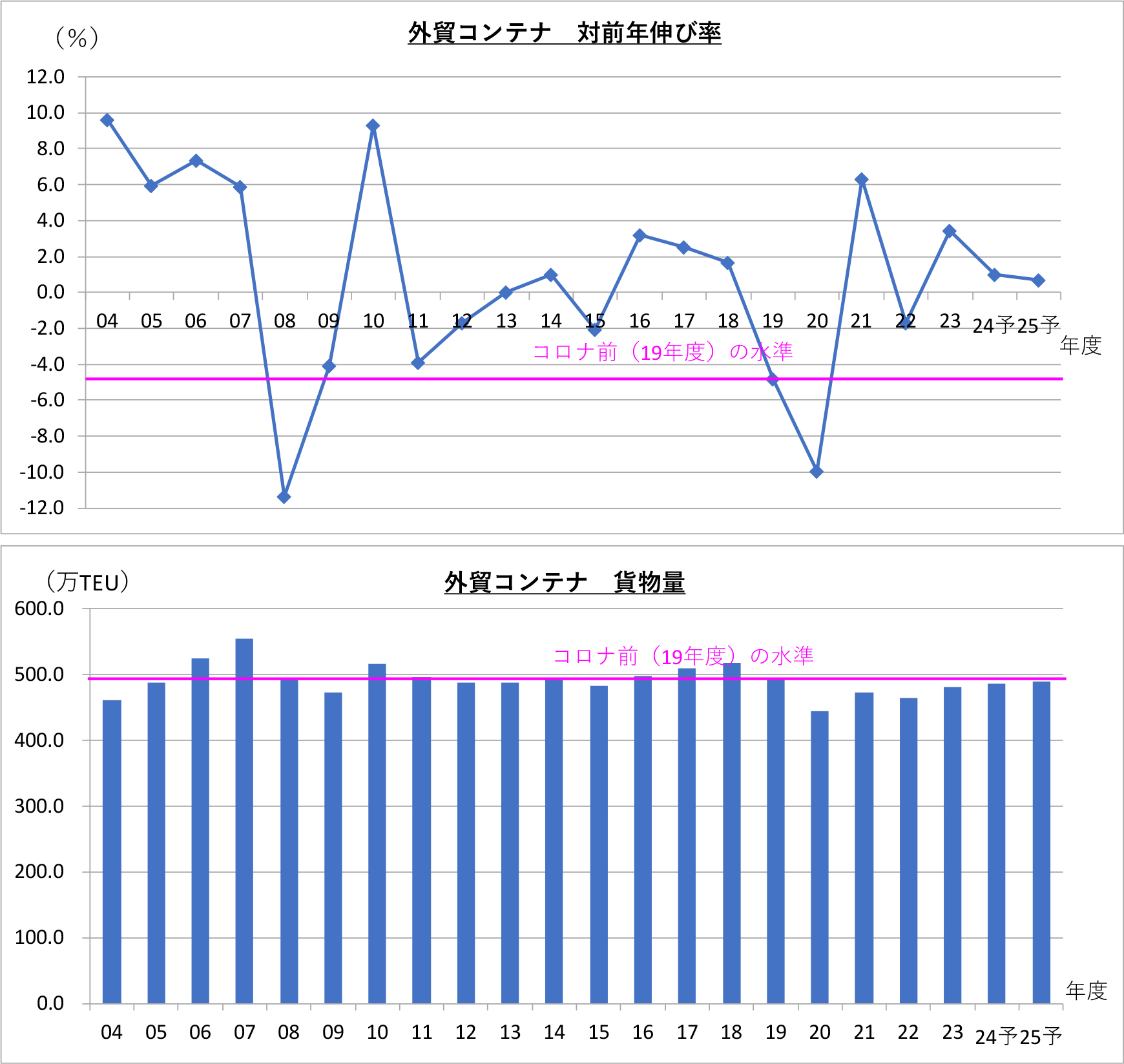

海運輸出は3年連続のプラスも伸び率の鈍化が続く

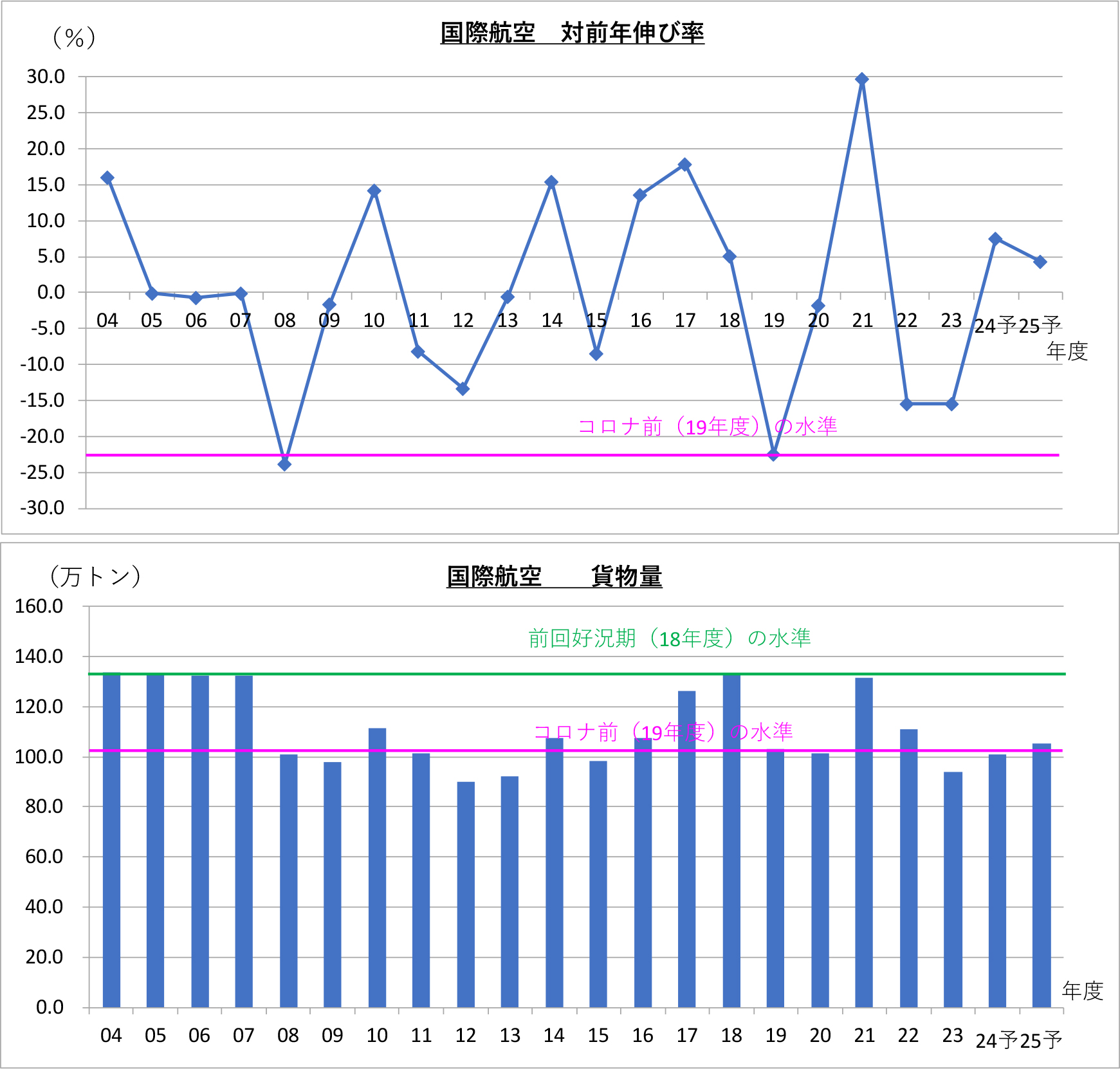

航空輸出は2年連続の増加で100万トン台を維持

年度ベースでみると、海運輸出は3年連続のプラスの見通しですが、伸び率の鈍化・プラス幅の縮小が続き、2025年度は1%未満の小幅増にとどまる見込みです。貨物量も6年連続で490万トンを下回ります。

航空輸出は2年連続のプラスの見通しで、2025年度の伸び率は前年度から鈍化するものの、貨物量は2年連続で100万トン台を維持する見込みです(2021-2022年度以来)。

図表2-1 日本発輸出貨物の対前年伸び率・貨物量の推移

年度ベース(2004-2025年度)

①外貿コンテナ

②国際航空

注1)2023年度まで実績値、2024・2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

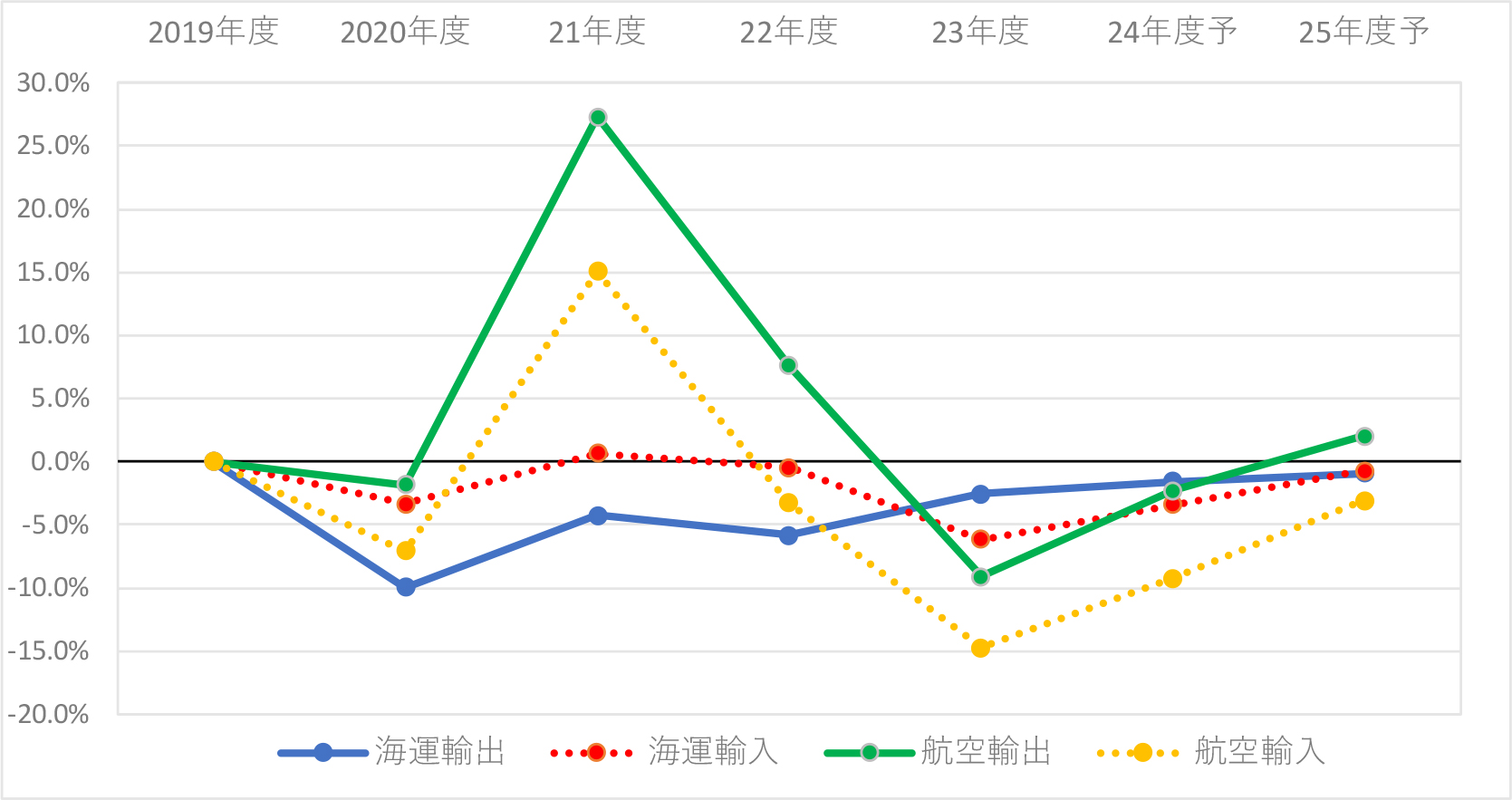

航空輸出はコロナ前(2019年度)水準を上回る見通し

海運は輸出・輸入ともにコロナ前の水準近くまで回復

上記のとおり、海運・航空、輸出・輸入とも2~3年連続の増加を見込んでいることから、貨物量のコロナ前(2019年度)水準への回復も進む見通しです。

航空輸出は3年ぶりにコロナ前の水準を上回り(102.0%)、海運も輸出・輸入ともにコロナ前の水準近くまで回復する見込みです(輸出99.1%、輸入99.3%)。

図表2-2:日本発着国際貨物輸送量の対コロナ前(2019年度)増減率の推移

注1)2023年度まで実績値、2024・2025年度は今回見通しの予測値。

注2)外貿コンテナ(海運)については、主要8港(東京港、横浜港、清水港、名古屋港、四日市港、大阪港、神戸港、博多港)港湾管理者統計による輸出入コンテナ貨物量の合計値(実入りTEUベース)から算出。

注3)国際航空(航空)については、主要4空港(成田、羽田、関空、中部)の税関速報値による輸出入貨物量の合計値(トン数ベース、仮陸揚貨物除く)から算出。

出所)外貿コンテナ:各港港湾管理者統計 国際航空:各空港税関統計

米東岸港湾労使交渉の暫定合意と中東ガザ停戦合意により

欧米線における航空シフトの再発・拡大可能性は低下

太平洋線では、1月上旬の米東岸港湾労使交渉の暫定合意により、港湾ストライキが回避される見通しとなり、航空シフト・特需の再発/輸送量の上振れ可能性が低下しました。

欧州線では、1月中旬にイスラエルとハマスの間で中東ガザ地区における停戦合意が成立。紅海・スエズ運河の通航再開・正常化が進むことが期待され、喜望峰廻りの長距離迂回運航の長期化による航空シフトの継続・拡大可能性も低下しました。

また、2月には海運アライアンスの大規模な再編が予定されています。船舶入れ替えやサービス改編に伴い、海運混乱・港湾混雑が発生すると、航空シフト・特需が再発する可能性は残っています。

ただし、中国旧正月・春節休暇前注)に海運による前倒し輸送が進めば、航空シフトが再発しても短期間・小規模にとどまる見込みです。

注)2025年の中国旧正月・春節休暇期間は1月28日~2月4日。

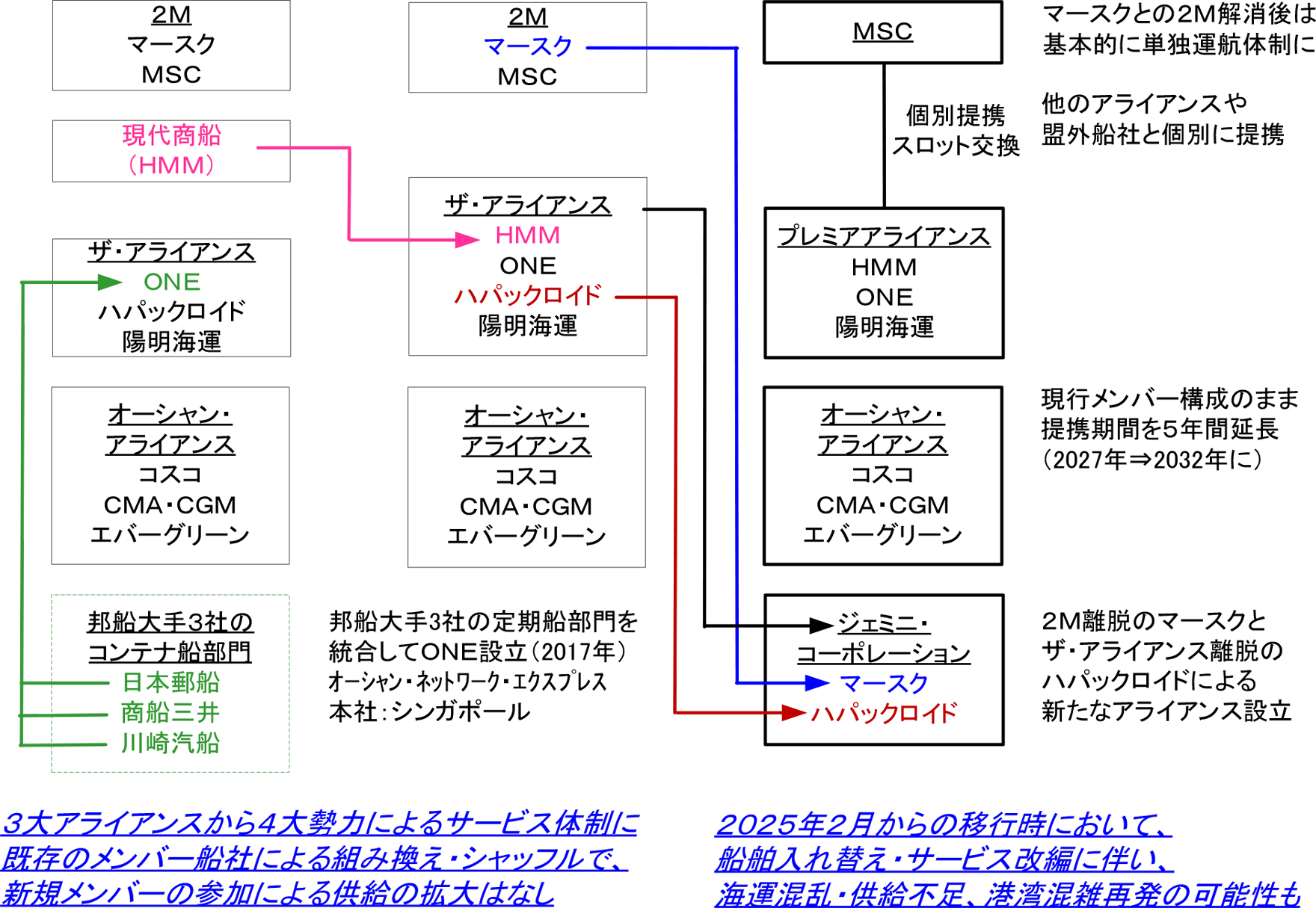

図表3 アジア~欧州・北米航路における海運アライアンスの変遷・再編

出所)各種報道・記事よりNX総合研究所作成。

中国からの過剰輸出に対する欧米の対中関税引き上げで

欧米市場では日本の輸出にとってプラスの影響も

中国の過剰生産/輸出問題への対抗策として、欧州(EU)・米国では、2024年秋から中国製EV等に対する対中関税引き上げが先行実施されています。

2025年1月20日に再就任した米国のトランプ大統領も、大統領選挙期間中・就任前から対中国の関税強化・引き上げ方針を示していました。注1)

欧米市場では日本発/日系企業の輸出にとって、短期的には対中国製品の優位性/競争力が向上し、プラスの影響の方が大きくなるとみられます。

一方で、トランプ政権はカナダ・メキシコからの輸入に対して25%の追加関税を課す方針も示しています。注2)メキシコの日系企業の生産拠点からの米国向け輸出にはマイナスとなり、日本からメキシコ向けの生産財輸出も下押しされる可能性があります。

アジア市場では、欧米市場で行き場をなくした中国製品の流入・輸出攻勢が強まる可能性が高く、日本にとっては中国との価格競争が激化し、一段と厳しい環境になると予想されます。

日本では、物価上昇・円安の長期化で調達コストが増加する中で、価格転嫁を進められない国内企業が中国の低価格品の調達を増やし、中国からの輸入が増加する可能性もあります。

注1)大統領選挙期間中は中国に対して最大60%、選挙後は10%の追加関税を課す方針を表明。

注2)大統領就任初日の署名・発動は見送られたが、2月1日にも実施する可能性を示唆。

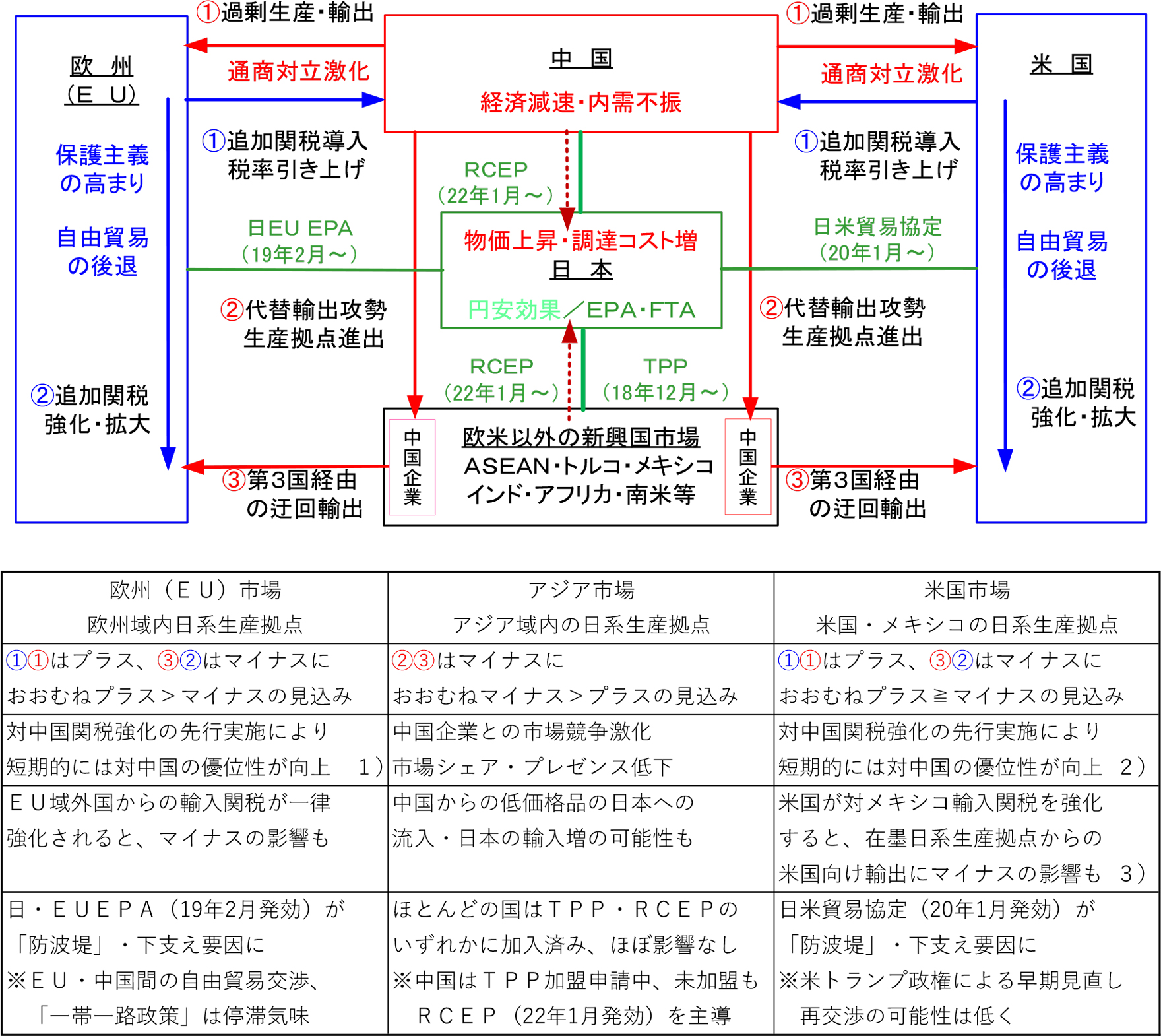

図表4 中国の過剰生産・輸出と欧米との通商対立激化の動向と見通し

日本/日系企業の輸出への影響

注1)2024年10月30日より、中国製EVに対する追加関税を先行導入。導入から5年間、従来の10%に最大35.3%上乗せ。

注2)2024年9月30日より、中国製EVについては100%(従来の4倍)、鉄鋼・アルミ製品については25%に引き上げ。

注3)トランプ大統領はメキシコ・カナダからのすべての輸入品に対して、25%の追加関税を課す方針を表明。2月1日からの発動可能性も示唆。

出所)各種報道・記事よりNX総合研究所作成。

米国の対日関税引き上げ・自動車関税導入が懸念されるも

締結・発効済みの日米貿易協定の見直し・再交渉が必要に

米トランプ政権は、中国・カナダ・メキシコ以外に対しても、一律10%~20%の輸入関税を課す方針を示していましたが、大統領就任初日の署名・発動はありませんでした。注)

日本と米国との間では、第一次トランプ政権時代に日米貿易協定が締結・発効済みであり(2020年1月発効)、対日輸入関税引き上げや自動車関税導入には、協定の見直し・再交渉が必要となると思われます。米国は、対中国・メキシコ・カナダの貿易赤字削減・関税強化を優先するとみられ、日米貿易協定の再交渉・見直しはその後、まだ先になる見込みです。

ただし、同協定の見直し・再交渉の時期が具体化し、対日輸入関税引き上げや自動車部品を含む自動車関税導入が現実味を帯びてくると、前倒し・駆け込み輸送が活発化。実施直前になると、航空による緊急輸送・航空シフトが発生する可能性もあります。

注)国家緊急事態宣言を根拠に、大統領就任初日から署名・実施する可能性も指摘されていた。

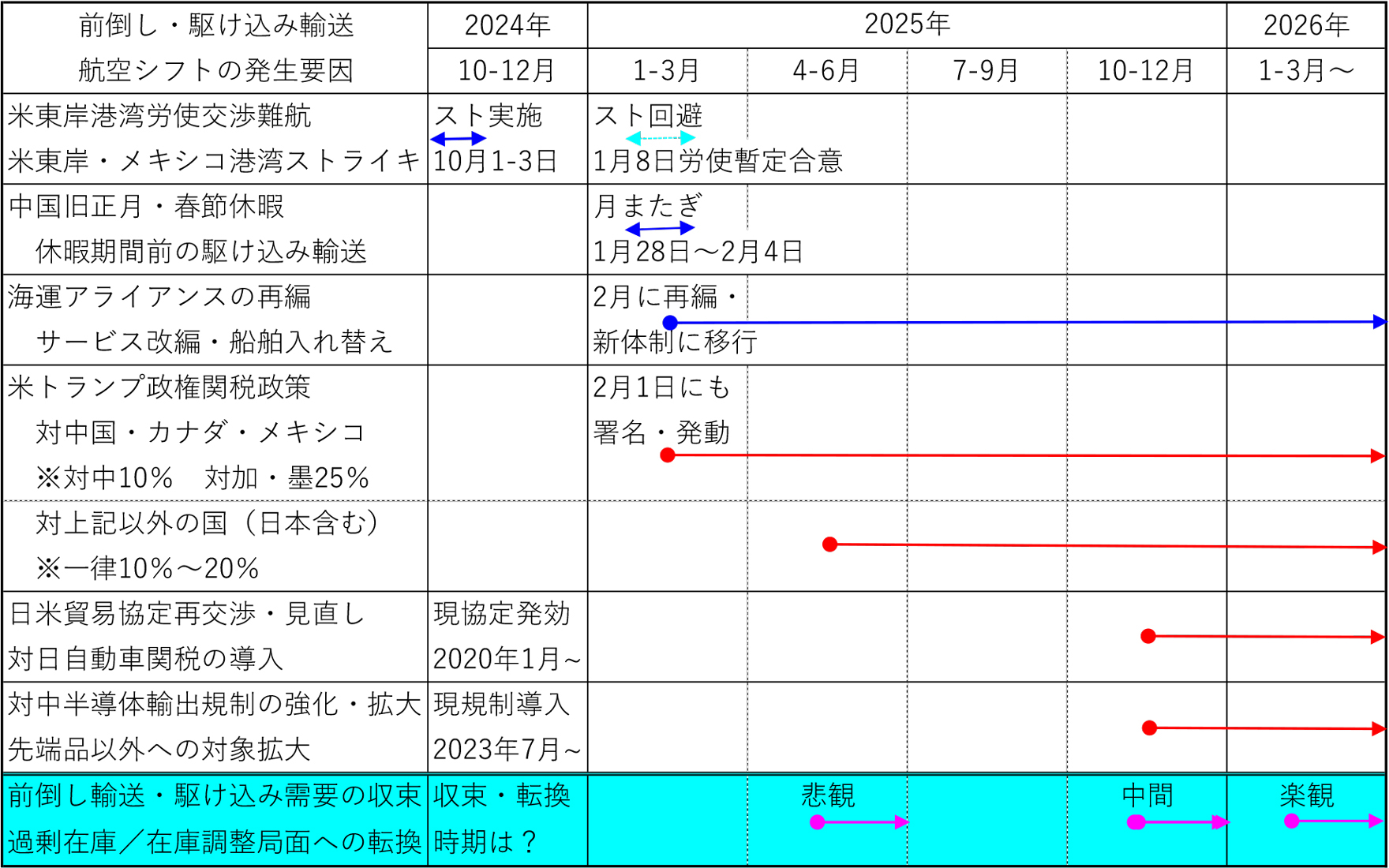

図表5 前倒し・駆け込み輸送/航空シフトの発生要因と見通し

出所)各種報道・記事よりNX総合研究所作成。

次回見通し(改訂版)は4月前半に公表予定

前倒し・駆け込み輸送の収束時期がポイントに

次回見通しは2025年最初に発行する「改訂版」であり、4月前半の公表を予定しています。次回見通しでは、米トランプ政権による関税強化政策の実施状況のほか、前倒し・駆け込み輸送の収束時期、過剰在庫・在庫調整局面への転換時期の見極めがポイントになります。また、次回見通し公表時点においては、暦年ベースの2024年度実績はほぼ確定しますが、年度ベースの2024年度実績はまだ確定していないため、引き続き改訂、「予測値」として公表します。

(この記事は2025年1月24日の状況をもとに書かれました。)

米トランプ政権による、メキシコ・カナダ・中国に対する追加関税については、2月1日に大統領令署名、4日に発動が予定されていましたが、メキシコ・カナダについては、発動が1カ月延期されました。中国については、予定どおり2月4日に追加関税が発動しました。

(2025年2月6日執筆者追記)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 2,419 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,987 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

-

ブログ / 1,072 views

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定国土交通省航空局「国際航空貨物動態調査」は2年に1度定期的に実施されており、最新版は令和4年度調査。航空貨物の発生地から最終到着地までの流れを追っている唯一の調…

この記事の関連タグ

関連する記事

-

ブログ / 124 views

シリーズNX総研社長が語る7 新社長ヒストリーとご挨拶

シリーズNX総研社長が語る7 新社長ヒストリーとご挨拶シリーズNX総研社長が語る第7弾。2025年1月1日付で代表取締役社長に就任した鈴木理仁からのご挨拶と経理・経営財務を中心としたプロフィールのご紹介

-

「2025年度の経済と貨物輸送の見通し(改訂)」を公表

「2025年度の経済と貨物輸送の見通し(改訂)」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…