路線別にみた日本発輸出航空貨物の荷動き ~足元のマイナス転換の背景・要因(キーファクター)は?

輸出航空貨物の荷動きが全での路線で相次いで鈍化・失速

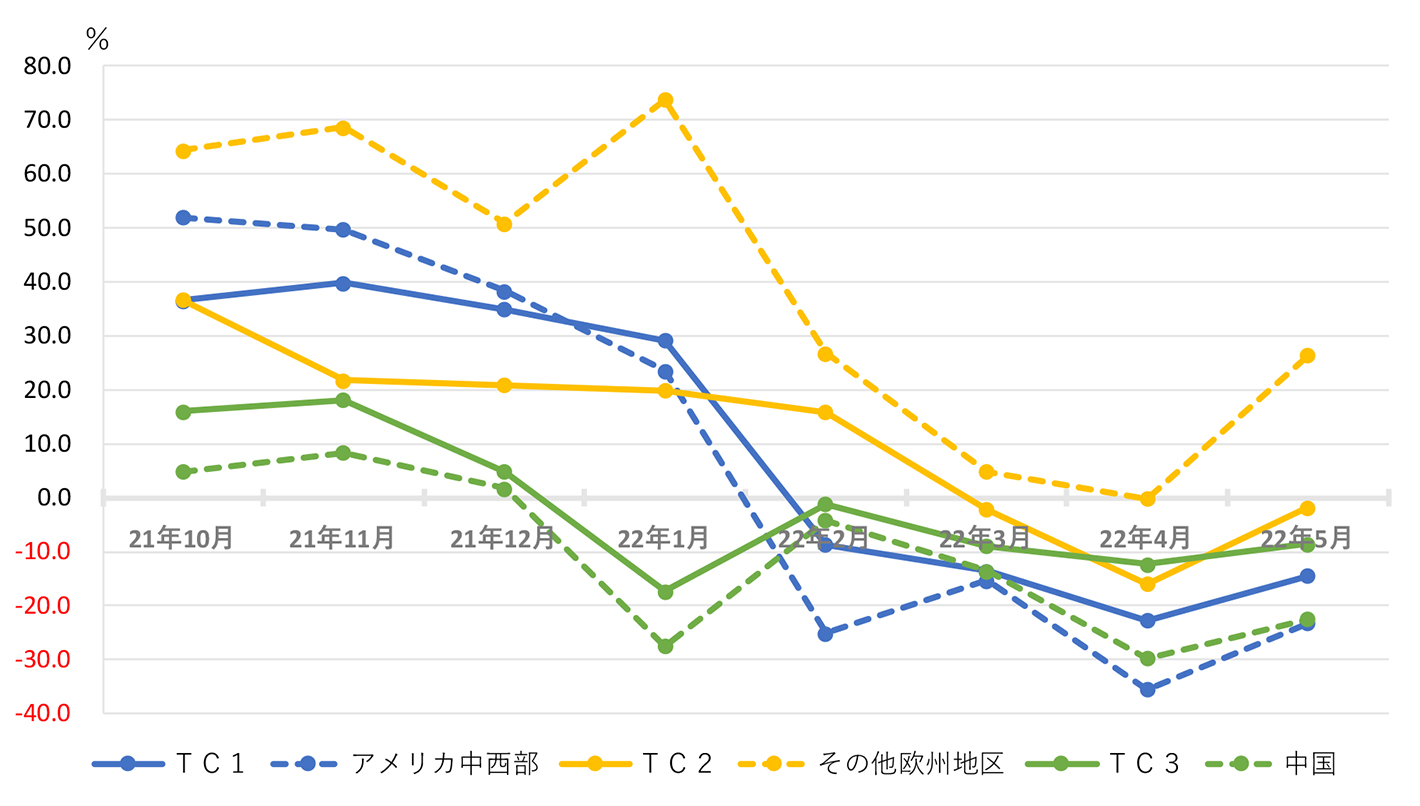

2021年度の日本発輸出航空貨物量は、対前年比29.7%増と3割近い大幅増となりました。しかし、航空貨物運送協会(JAFA)の輸送統計によると、2022年1月以降、太平洋線(TC1)、欧州線(TC2)、アジア線(TC3)の全路線で荷動きが相次いで鈍化・失速。4月には全路線が2桁台の減少となり、5月も全路線マイナスが続いています(図表1)。

こうした荷動きの鈍化・失速の背景・要因(キーファクター)は、路線によって異なります。以下では路線別に、荷動きへの影響が大きいキーファクターを明らかにするとともに、今後の荷動きを予測するうえでのポイントを整理していきます。

図表1 路線別・地域別にみた輸出航空貨物の対前年伸び率の推移

出所)(一社)航空貨物運送協会(JAFA)

太平洋線(TC1)では前年大幅増/海運からのシフトの反動減が本格化

米国向けが大半を占める太平洋線(TC1)は、2022年2月に15カ月ぶりのマイナスに転じ、3月から5月まで2桁台の減少が続いています(図表1)。

とくに自動車部品の比率が高い米国中西部向けの減少幅が大きく、自動車部品を中心に海上輸送からシフトしていた貨物の荷動きが一服、海運に一部回帰しているとみられます。

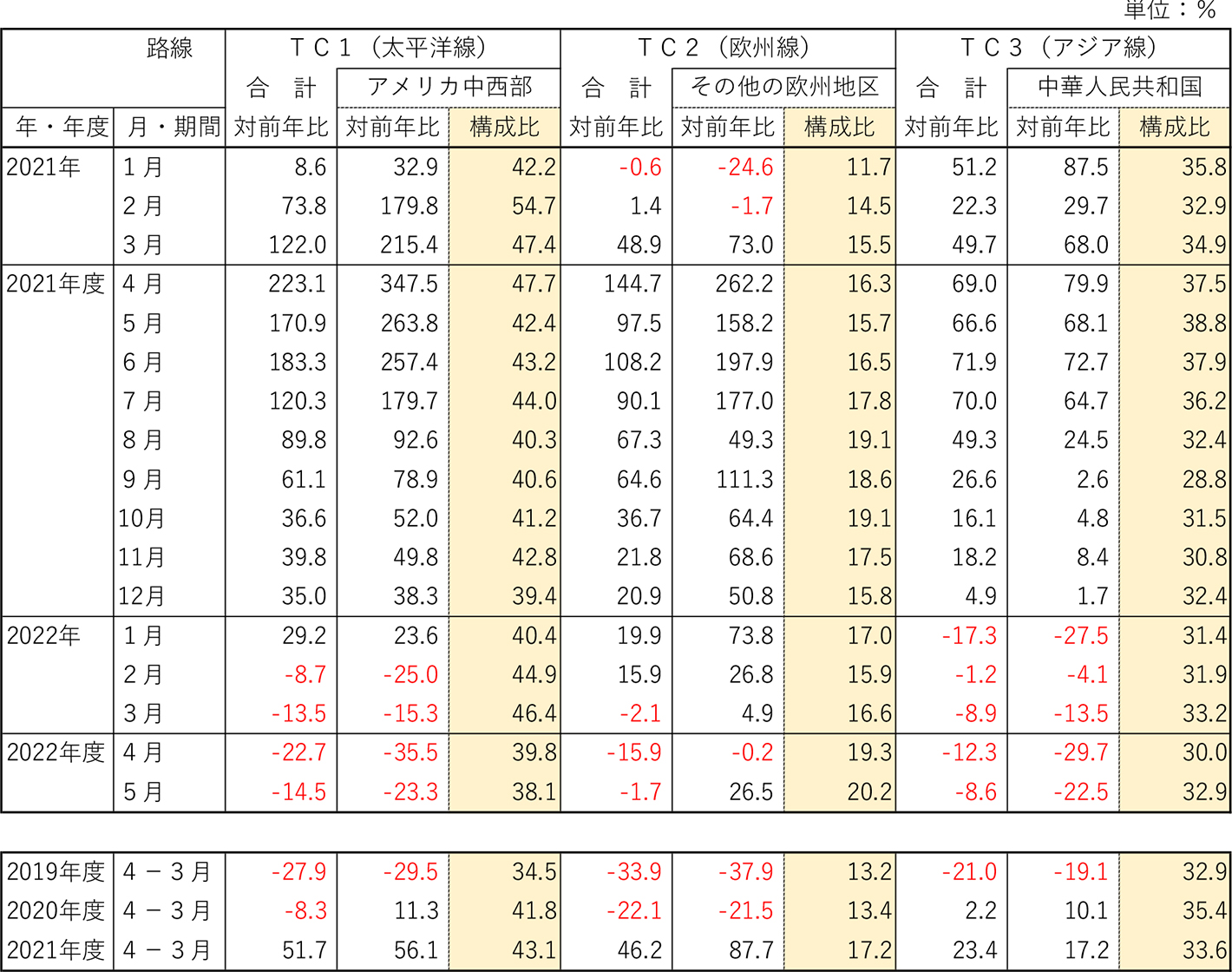

前年2021年4月・6月は、コロナ禍からの輸送需要回復に海上輸送混乱・港湾混雑に伴う海上輸送からのシフト需要が重なり、伸び率は200%前後に急伸していました(図表2)。

2022年に入り海運から航空へのシフトが鈍化・一服し、コロナ禍からの回復に伴う大幅増/航空シフトの反動減が本格化してきたことが、足元の減少の主たる要因といえます。

米西岸港湾労使交渉の難航・長期化で航空シフト再拡大も

太平洋線(TC1)の今後の荷動きを予測するうえで大きなポイントとなるのが、現在も交渉が続く米西岸港湾労使協定の改定交渉の動向です。

前回交渉時(2014~2015年)は、交渉が難航して協定期限までに妥結できず、労働組合側が荷役遅延(スローダウン)・ストライキ、使用者側が港湾閉鎖(ロックアウト)を実施。これにより、北米向けの海上輸送が大混乱に陥り、大規模の滞船や港湾における混雑・コンテナ滞留が発生。航空による代替輸送需要/海運から航空へのシフトが急拡大し、2015年2~3月のTC1の伸び率は150~200%に急伸しました(※2015年7月、2021年6月の拙稿参照)。

今回の港湾労使協定交渉は5月10日に第1回交渉が行われましたが、その後目立った進展がなく、協定期限の7月1日までに妥結することができませんでした。交渉が難航・長期化すると、今回も荷役遅延やストライキ、港湾閉鎖が実施され、海上輸送の混乱や滞船・港湾混雑が再び悪化することが懸念されます。これに伴い、7~9月期にも航空による代替輸送需要・航空へのシフトが再拡大、長期化する可能性があります。

図表2 アメリカ中西部/その他の欧州地区/中国の対前年比・路線内構成比の推移

出所)(一社)航空貨物運送協会(JAFA)

欧州線(TC2)ではウクライナ情勢の荷動きへの直接の影響は軽微

欧州線(TC2)はもっとも長くプラスが続き、ロシアのウクライナ侵攻が始まった2月まで2桁台の増加を維持。侵攻の影響をフルに受けた3月はマイナスに転じましたが、2%台の減少にとどまり、5月のマイナス幅は1%台に改善・縮小しています(図表1・2)。

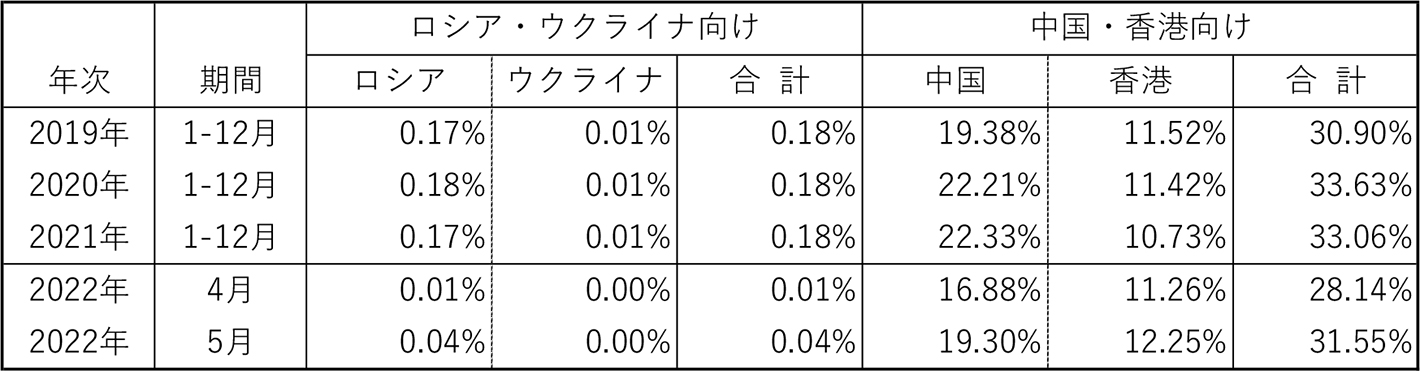

このようにJAFA輸送統計を見る限り、ウクライナ情勢の荷動きへの影響は限定的であり、これはロシア・ウクライナの貿易シェアが小さいことによります。財務省貿易統計をみると、日本の全世界向け輸出金額のうち、ロシア・ウクライナ向けのシェアは0.2%未満とごくわずかです(図表3、2021年暦年ベース)。

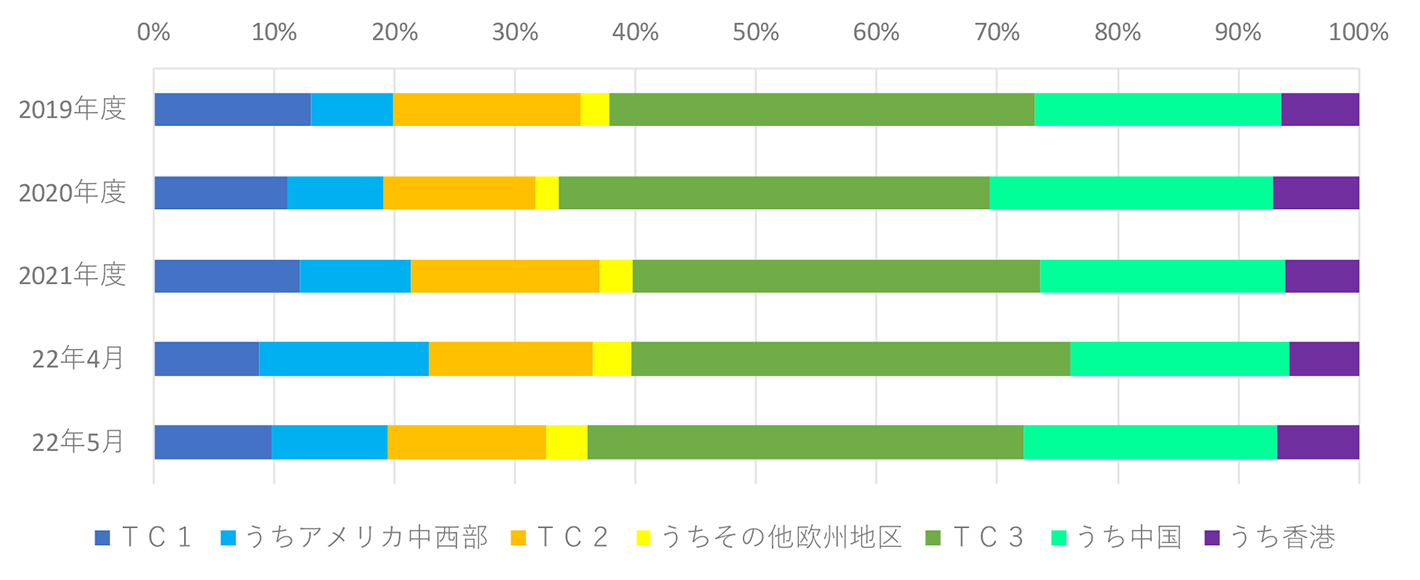

一方、JAFA輸送統計でTC2内の国別内訳をみると、ロシア・ウクライナの国名はなく、「その他欧州地区」に含まれています。この「その他欧州地区」のシェアはTC2の1~2割、全体の2~3%程度にすぎず(図表2・4)、ロシア・ウクライナのシェアはさらに小さくなります。

また、ロシア・ウクライナを含む欧州との貿易で、ウクライナ情勢の影響が大きい品目は、資源・エネルギー関連、穀物などの食料品であり、これらはほとんど航空輸送されていないことも、TC2のマイナス幅が小さい一因といえます。

ウクライナ情勢よりも前年大幅増/航空シフトの反動減の影響が強く

こうしたことから、ウクライナ情勢の荷動きへの直接の影響は軽微であり、欧州線(TC2)のマイナス転換は太平洋線(TC1)と同様、前年大幅増/航空シフトの反動減によるところが大きいと思われます。前年2021年の4月・6月における対前年伸び率は、100~150%に急伸していました(図表2)。

ウクライナ情勢は長期化し、今後数年は続くとの見方もありますが、今後も荷動きへの直接の影響は限定的とみられます。ただし、ウクライナ情勢の長期化に伴う欧州経済全体の減速を通じて、TC2の貨物輸送需要・荷動きが下押しされる可能性はあります。

また、足元では欧州の主要港湾でも労使間の交渉不調によるストライキが実施されて港湾混雑が悪化しており、TC1と同様、今後航空による代替輸送需要・航空シフトが再拡大することも考えられます。

図表3 航空輸出額に占めるロシア&ウクライナ/中国&香港のシェア

出所)財務省貿易統計

アジア線(TC3)では中国都市封鎖が最大の減速・下押し要因に

航空貨物輸送量の6割超を占めるアジア線(TC3)は、2022年1月にもっとも早くマイナスに転じ、5月まで5か月連続の減少。とくに中国は、4月・5月に2割台のマイナスが続き、減速が鮮明になっています(図表1・2)。

TC3の荷動き減速の最大の要因は、やはり中国における都市封鎖(ロックダウン)です。中国では新型コロナウイルスの変異型感染拡大に伴い、ゼロコロナ政策に基づき主要都市で都市封鎖が相次いで実施されました。とくに影響が大きかったのは、3月下旬から5月末まで2カ月強続いた、上海市の都市封鎖です。

上海等中国の主要都市の国際空港では、感染拡大防止策として2021年から「封鎖管理政策」が実施されており、空港の荷役能力・貨物取扱機能が低下。もとより物流サービス・供給面の制約が、輸送需要・荷動きにも影響していました。

今回の都市封鎖では厳しい外出規制が実施され、生産・消費活動が大幅に抑制。工場も相次いで停止・減産に追い込まれ、貨物輸送需要・荷動きが直接下押しされることとなりました。

中国からの部品・部材類の供給・調達難により、日本の自動車工場等も停止・減産を余儀なくされ、日本への輸入貨物量も減少しました。

JAFA輸送統計をみると、中国向けはアジア線(TC3)の3割、輸出全体の2割を占めています(図表2・4)。また、財務省貿易統計では、中国と香港のシェアは輸出額の3割を超えています(図表3)。シェアの大きい中国向けの大幅減が足を引っ張る形で、TC3ひいては輸出全体の足元のマイナス基調・減速が鮮明になっているといえます。

図表4:路線別および主要地域・国別にみたシェアの推移

出所)(一社)航空貨物運送協会(JAFA)

都市封鎖解除後の経済活動正常化や荷動き回復は年度後半に後ずれ

上海市の都市封鎖(ロックダウン)は当初4月上旬に解除される予定でしたが、コロナ感染拡大が収束せず、5月末まで続きました。上海市の都市封鎖は6月から段階的に解除されて外出制限は撤廃、人やモノの移動も戻りつつありますが、経済活動が感染拡大前/封鎖前の水準に回復・正常化するには、なお時間を要する見込みです。貨物輸送需要・荷動きの回復・正常化もワンテンポ遅れて、10-12月期以降になると思われます。

当社最新予測値の公表と伸び率の上振れ/下振れ可能性

当社では7月8日に「2022年度の経済と貨物輸送の見通し」の改訂版を公表。2022年度の輸出航空貨物の対前年伸び率は、4.2%増と予測しています。

今回の見通しは上記の分析・見方を反映しています。米西岸港湾労使交渉の妥結が遅れて港湾混雑が悪化、航空シフトが再拡大して2023年以降も継続すると、TC1を中心に伸び率は上振れ。一方で、中国都市封鎖の全面解除や中国経済の回復が2023年以降に後ずれすると、TC3を中心に伸び率は下振れする可能性があります。

※「経済と貨物輸送の見通し」最新版は以下のURLご参照。

https://www.nx-soken.co.jp/report#outlook

(この記事は2022年7月1日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,612 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,367 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,927 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

この記事の関連タグ

関連する記事

-

「2025年度の経済と貨物輸送の見通し(改訂)」を公表

「2025年度の経済と貨物輸送の見通し(改訂)」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…

-

ブログ / 1,612 views

「2024・2025年度の経済と貨物輸送の見通し」が2025年1月に公表~2025年度予測値を初公表、2024年度予測値も改訂

「2024・2025年度の経済と貨物輸送の見通し」が、2025年1月14日に公表されました。2024年度の国際輸送は、海運輸出以外は小幅上方修正。2025年度は…

-

ブログ / 2,367 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…