「2023年度の経済と貨物輸送の見通し」改訂版が7月に公表 -国際輸送の見通しはどのように変わった?注目すべき点は?

当社が年4回定期的に発表している「経済と貨物輸送の見通し」の改訂版が、2023年7月7日に公表されました。今回の改訂版は、23年4月に公表した前回の見通しを、その後に公表された統計・実績や新たな動向を踏まえて、シナリオや予測値(貨物輸送量と対前年伸び率)を見直したものです。

公表資料は当社HPに掲載されていますが、本稿では日本発着の国際貨物輸送量(外貿コンテナおよび国際航空)の見通しについて、前回の見通しから変更・見直した点や注目すべき点について整理、補足説明します。

※見通し改訂版の公表資料はこちらに掲載。

航空・海運とも輸入を下方修正、プラスの見通しをマイナスに変更

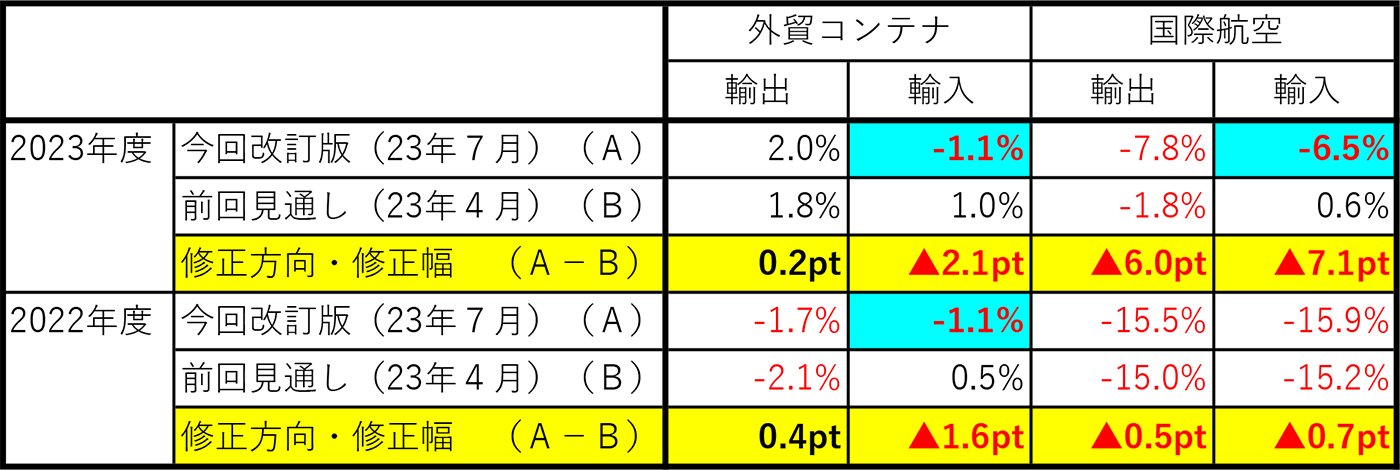

図表1は、今回の改訂版と前回の見通しにおける輸出・輸入貨物量の予測値(対前年伸び率)を比較したものです。

外貿コンテナ(以下、海運)の輸出を除いて、すべて前回の見通しから下方修正しており、23年度の輸入については、海運は2.1ポイント、航空は7.1ポイント予測値を引き下げ、海運・航空ともに、プラス(増加)の見通しをマイナス(減少)に変更しています。

これは22年後半から円安進行/円安基調や物価上昇による輸入の下押しが続いていることや、想定為替レート(円/ドル)が、一段と円安方向・水準に修正されていることを踏まえたものです。23年度の想定為替レート(ドル/円)は、前回見通しの137.1円/ドルから139.0円/ドルと2円近く円安方向・水準に見直され、22年度(135.5円/ドル)から3.5円程度円安が進む想定となっています。

図表1 今回改訂版と前回見通しの予測値(対前年伸び率)の比較

注)▲:下方修正、pt:ポイント、水色マーキング:プラス(増加)の見通しをマイナス(減少)に変更

出所)㈱NX総合研究所「2023年度の経済と貨物輸送の見通し(改訂)」(2023年4月5日・7月7日公表)

輸出は前回に引き続き航空を下方修正、海運は若干上方修正

輸出についてみると、航空は前回の見通しから6.0ポイント下方修正しているのに対して、海運は0.2ポイントの小幅な上方修正となっています。

航空の下方修正は、①欧米向けで海運から航空にシフトした貨物の海運回帰・海上シフトが継続・長期化し、過剰在庫の解消が遅れていることや、②アジア向けで中国ゼロコロナ政策終了後・春節休暇期間後の経済回復の勢いが鈍いことを反映したもの。JAFA(航空貨物運送協会)の方面別輸出統計によると、日本発輸出航空貨物は全方面で5月まで2桁台のマイナス、米州向けとアジア向けについては2~3割台の大幅減が続いています。

海運については、円安基調の継続や新型コロナの取り扱いの5類移行後における緩やかな経済回復、北米航路を中心とした海上輸送の混乱や港湾混雑の収束(制約要因の解消による反動増)を見込んで、若干予測値を引き上げています(1.8%増⇒2.0%増)。

航空は年度ベースでは前年から改善も、暦年ベースでは前年から悪化

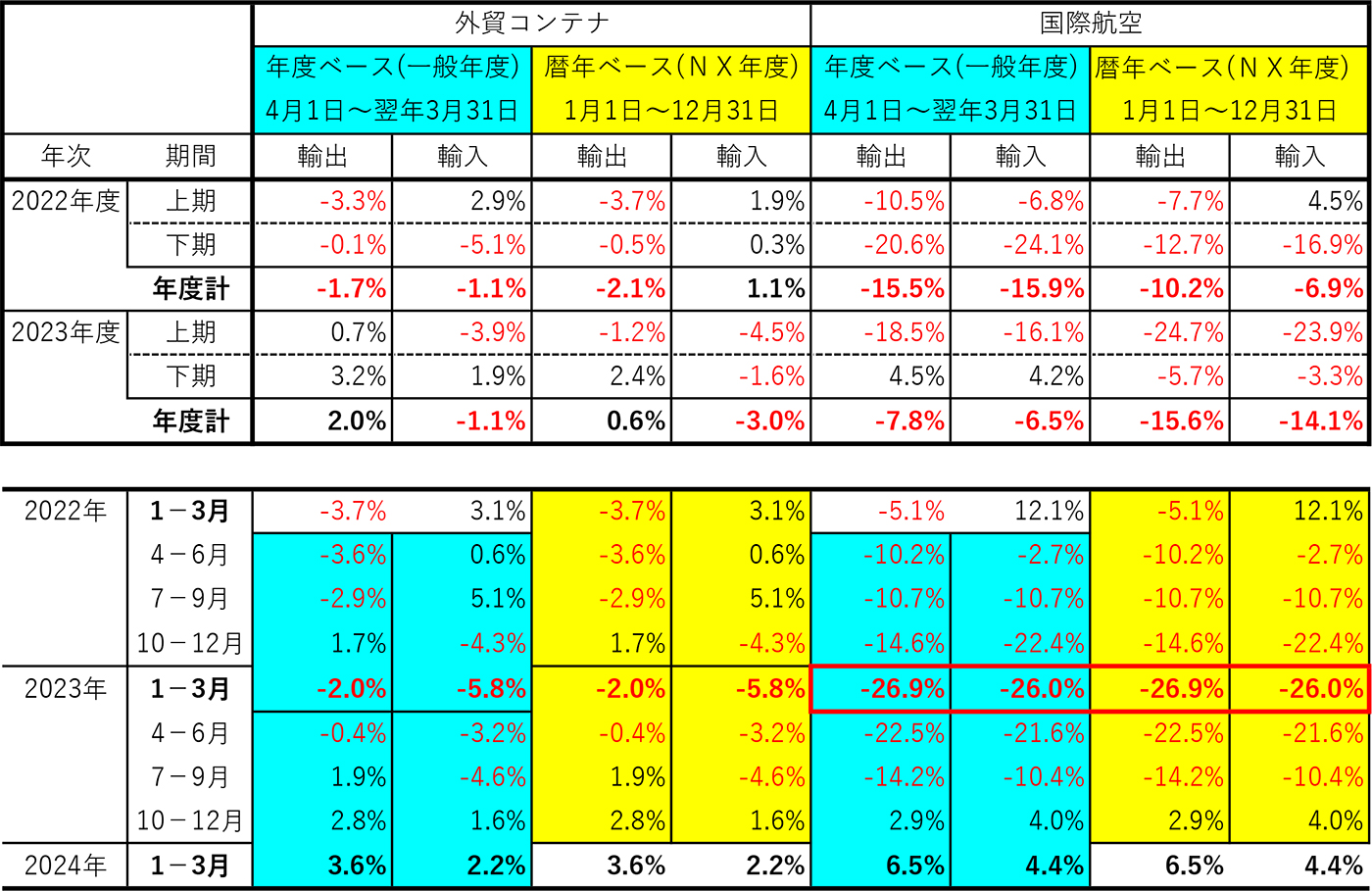

図表2は23年4月の拙稿と同様、今回改訂版の年度(4月~翌年3月)ベースの予測値と、NX年度(暦年;1月~12月)ベースの予測値を比較したものです。これをみると前回の見通しと同様、海運・航空、輸出・輸入とも、暦年ベースの予測値が年度ベースの予測値を下回っていますが、前回のような符号(増減)の違いまでは生じていません。

また、航空については、年度ベースではマイナス幅が前年(22年度)から縮小・改善しているのに対して、暦年ベースでは逆にマイナス幅が拡大・悪化しており、輸出・輸入とも2桁台のマイナスとなっています(輸出は2年連続2桁減の見通し)。

航空の23年1-3月期(実績値)は、輸出が26.9%減、輸入が26.0%減とマイナス幅が突出して大きく、この大幅減が22年度と23年度のいずれに含まれるかによって、前年からの改善・悪化の見通しの違いが生じています。

図表2 年度ベース(一般年度)と暦年ベース(NX年度)の予測値比較

注1)外貿コンテナは2022年10-12月期まで、国際航空は2023年1-3月期まで実績値。

注2)年度ベースは上期:4月-9月、下期:10月-翌年3月。暦年ベースは上期:1月-6月、下期:7月-12月。

出所)㈱NX総合研究所「2023年度の経済と貨物輸送の見通し(改訂)」(2023年7月7日公表)

輸入食料品で航空のマイナス幅の大きさが際立つ

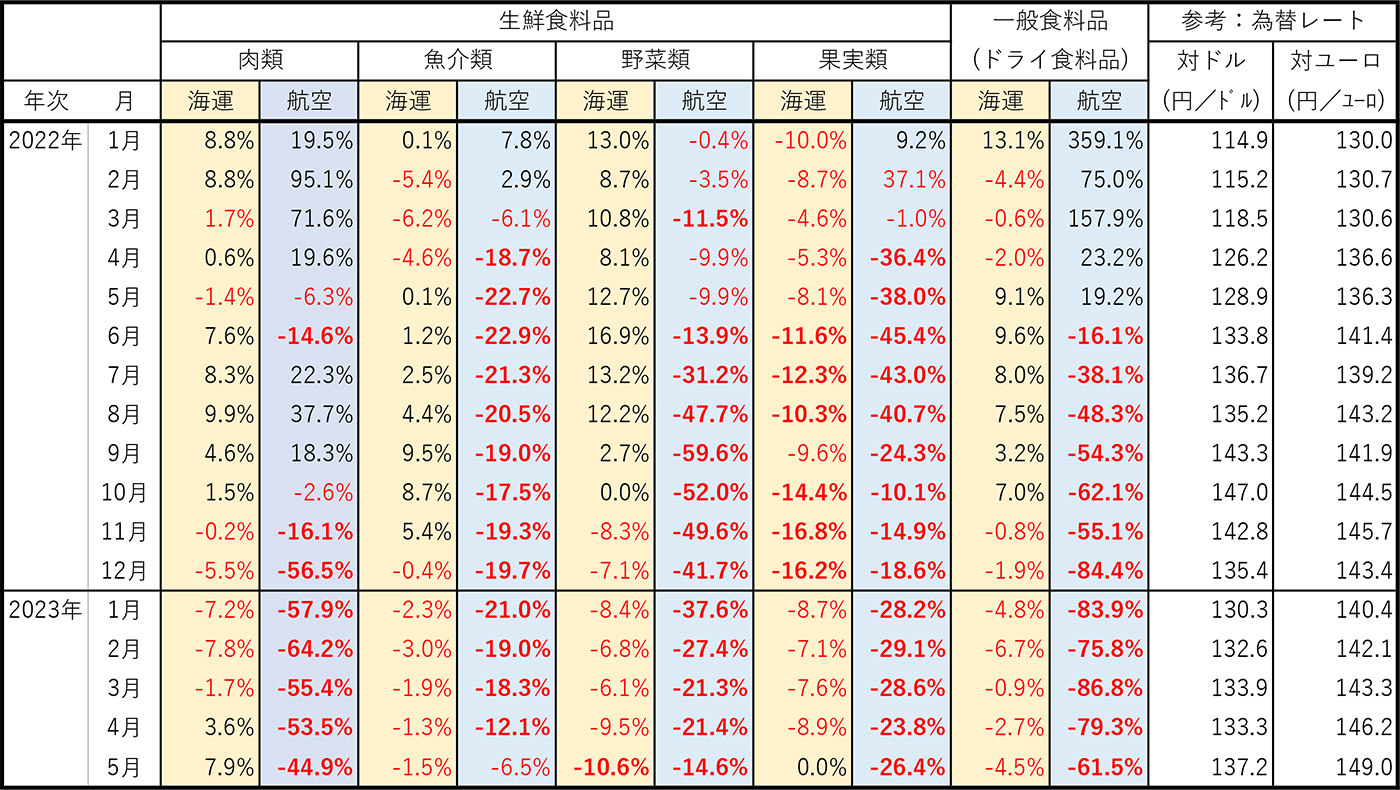

図表3は、輸入食料品の対前年増減率の推移について、海運と航空を比較してみたものです。生鮮食料品(肉類・魚介類・野菜類・果実類)・一般食料品ともに、総じて航空の方が海運に比べてマイナス幅が大きく、早くから減少基調が拡大、長期化しています。

とくに一般食料品では、前年における大幅増の反動減もあってマイナス幅が一段と大きくなっており、22年9月以降は半減超の大幅減が続いています。鮮度重視で航空輸送が選好される(航空分担率の高い)生鮮食料品についても、22年11月以降全品目で2桁台の減少が継続、総じて低調な荷動きとなっています。

食料品価格の高騰や急激な円安進行、運賃水準の高騰の中で、高価格の航空輸入食料品の「買い控え」や「買い負け」が発生。海運との運賃格差が拡大、割高感が強まり、海運への切り替え・シフトが進んだものと推察されます。輸入食料品の荷動きの悪化・停滞が、航空輸入の大幅減の一因になっているとみられます。

図表3 輸入生鮮食料品および一般食料品の対前年増減率の推移(海運と航空の比較)

注1)後方3カ月移動平均でみた対前年増減率

注2)赤字表記はマイナス(減少)、太文字表記は2桁台(10%以上)のマイナス

出所)財務省貿易統計より作成

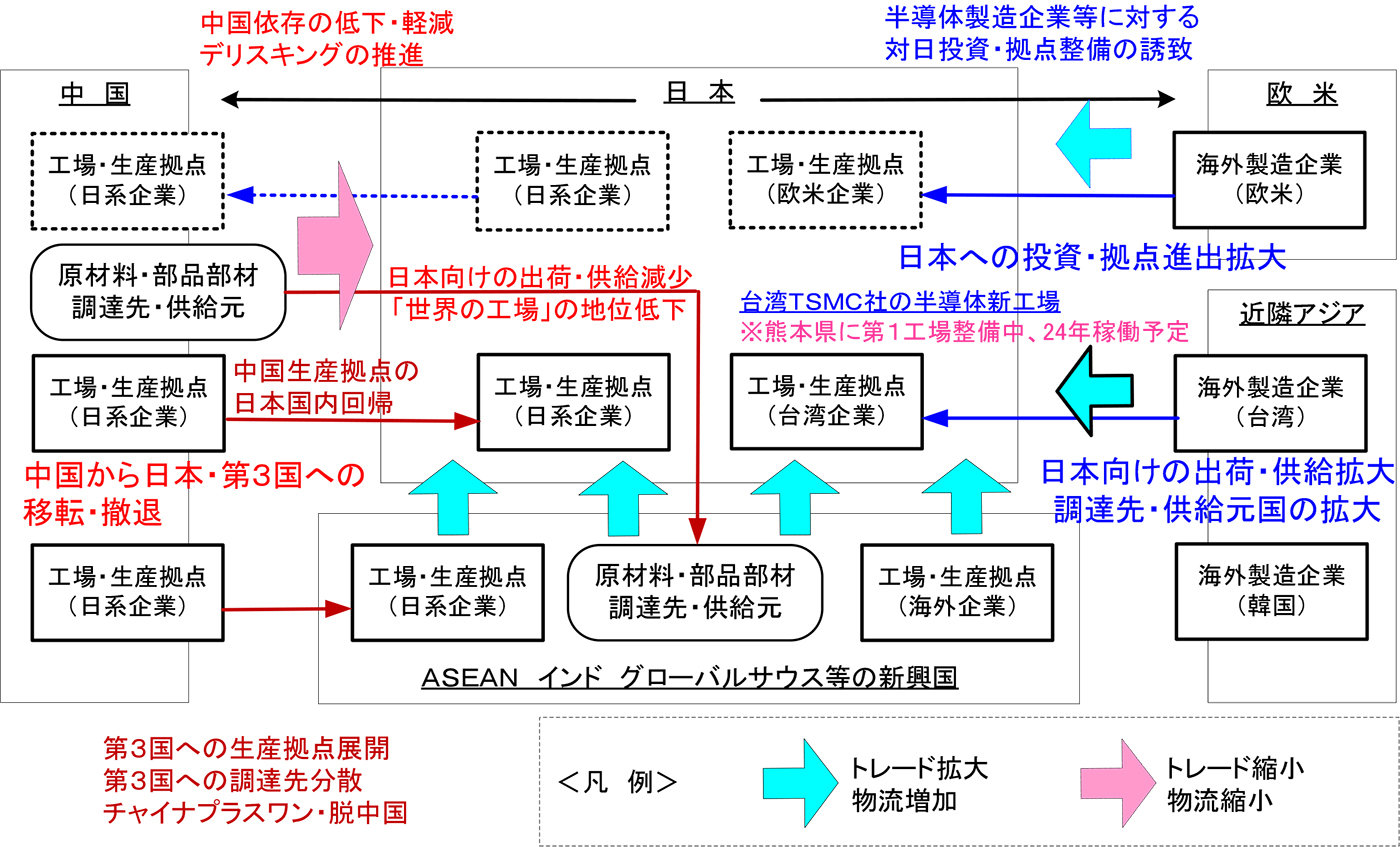

海外生産拠点の国内回帰、調達先国の分散が輸入の下支え要因に(図表4)

足元では中国依存リスクの軽減や経済安全保障の観点から、日系製造企業の海外(中国)生産拠点の国内回帰と、生産用部品・部材類や原材料の調達先国の分散が進んでおり、これが輸入の下支え要因となっています。

日系製造企業の海外生産拠点の国内回帰に伴い、日本国内の輸入主体が増加するとともに、生産用部品・部材類や原材料の調達先が多様化・拡大しています。企業はコロナ禍における供給網の混乱・供給不足を踏まえて、これまでの無在庫経営・JIT輸送を転換し、在庫を厚めに持つようになっています。海外生産拠点を日本国内に回帰させても、部品・部材類や原材料を国内調達に切り替えるのは難しいため、輸入荷動きが活発化・拡大することになります。

図表4 日系製造業の海外生産拠点の国内回帰/海外製造業の対日投資拡大

海外製造業の対日投資拡大も輸入の促進要因・追い風に(図表4)

半導体関連を中心とした海外製造企業による日本への投資・拠点進出の拡大も、輸入の促進要因・追い風になります。熊本県では日本政府の補助金を活用して、半導体受託製造の世界最大手、台湾積体電路製造(TSMC)社の新工場建設が進められており、同工場の建設・生産に関連した部品・部材類や機械類等の輸入荷動きが活発化している模様です。

日本は欧米の半導体製造企業にも対日投資・拠点整備を誘致しており、今後も海外製造企業の拠点整備・設備投資に関連した輸入荷動きの拡大が続く可能性があります。さらにこれらの生産拠点(工場)が稼働開始すると、輸出荷動きの拡大にも寄与することになります。

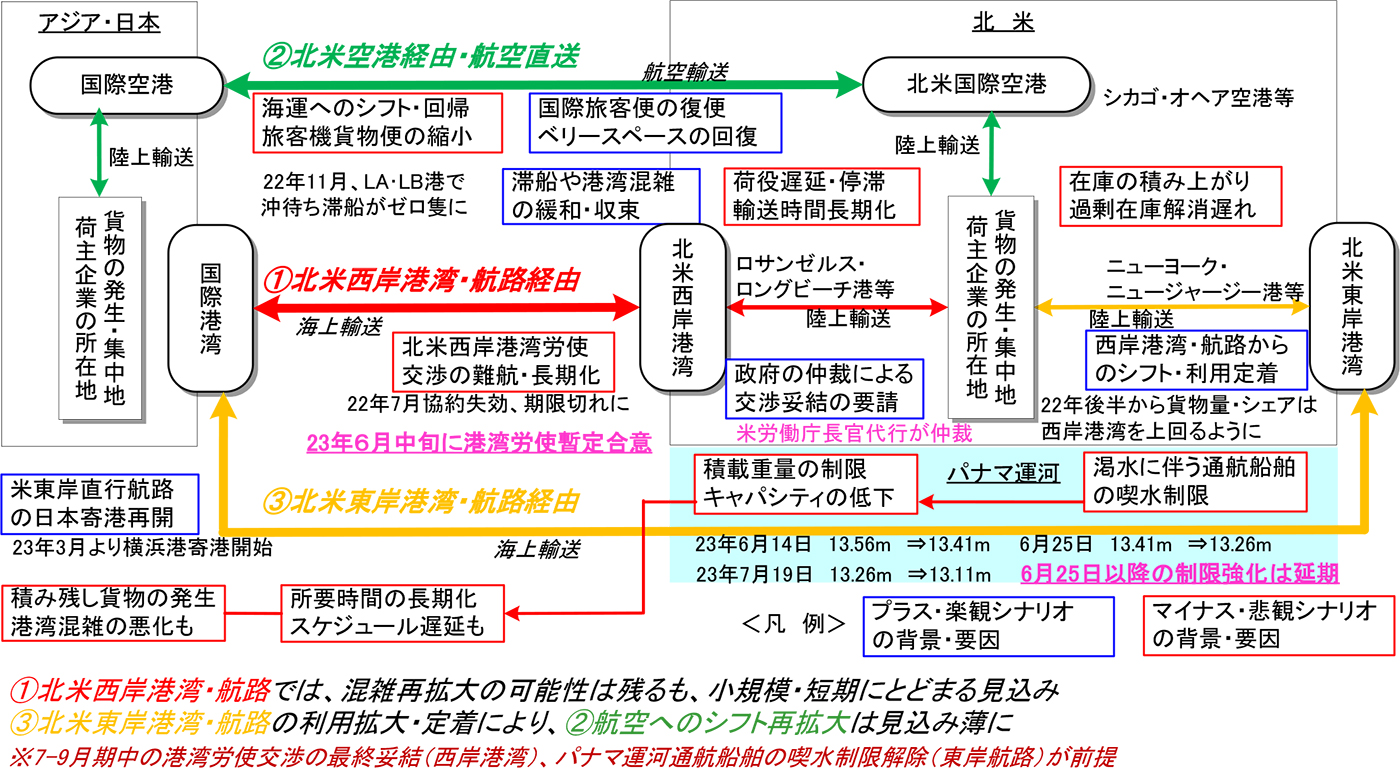

公表直前の新たな動き:北米東西岸航路・港湾における懸念後退(図表5)

米国西岸港湾では、22年5月から始まった港湾労使交渉が難航・長期化していましたが、前協約失効から1年近くが経過した23年6月中旬に、ようやく暫定合意に至りました。

米国東岸航路では、パナマ運河で渇水に伴う運航船舶の喫水制限(積載重量制限)が段階的に実施されてきましたが、降雨により水位が回復傾向にあることに鑑み、6月下旬と7月に予定されていた制限強化は延期されました。

図表5 北米東西港湾・航路と航空北米線を巡る動向・見通し

米国西岸港湾労使交渉の妥結(新協約の締結)には、港湾労働者団体(ILWU)傘下の各労働組合における投票と批准が必要であり、一部組合の反対・労働行為により混乱・混雑が再発する可能性は残っています1)。

一方、労使交渉難航に伴う西岸航路・港湾の混乱・混雑を回避するため、22年後半から東岸航路(パナマ運河経由)・港湾の利用が拡大・定着しています2)。パナマ運河運航船舶の喫水制限が7-9月期中に緩和・解除されれば、西岸航路・港湾で混乱・混雑が再拡大しても、東岸航路・港湾経由で概ねカバー。航空による代替輸送・北米線での航空シフト再拡大の可能性は小さく、荷動きへの影響も軽微とみています。

なお、次回の見通し改訂版については、10月上旬の公表を予定しています。

注1)カナダ西岸港湾(プリンスルパート港・バンクーバー港)では、23年7月1日からストライキ実施。7月13日に連邦調停官が労使双方に和解案を提示して暫定合意も、組合内部の反対によりターミナルオペレーションが再度停止、ストライキ再実施も。

注2)横浜港では23年3月より、北米東岸航路直行サービスが2年ぶりに日本寄港再開。

(この記事は2023年7月20日の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

浅井 俊一が書いた記事

-

ブログ / 1,866 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,605 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…

-

ブログ / 897 views

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定

国土交通省航空局「国際航空貨物動態調査」はコロナ禍の中で2回実施 ~次回調査(第20回)は2024年度(令和6年度)に実施予定国土交通省航空局「国際航空貨物動態調査」は2年に1度定期的に実施されており、最新版は令和4年度調査。航空貨物の発生地から最終到着地までの流れを追っている唯一の調…

この記事の関連タグ

関連する記事

-

「2024年度の経済と貨物輸送の見通し(改訂)」を公表

「2024年度の経済と貨物輸送の見通し(改訂)」を公表本調査は、1974年度の第1回調査以来、40年以上にわたり継続している調査です。文字通り「経済(世界、日本)」と「貨物輸送量(国内貨物、国際貨物)」の動向を調査…

-

ブログ / 1,866 views

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表 ~2024年度予測値を改訂、今回から暦年ベース(1月~12月)に変更

「2024年度の経済と貨物輸送の見通し(改訂)」が2024年7月に公表。今回から暦年ベース(1月~12月)に変更、年度ベース(4月~3月)は数値のみの公表に。海…

-

ブログ / 2,605 views

「2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表 ~2024年度予測値を初改訂、2023年度予測値もあわせて見直し

「2023・2024年度の経済と貨物輸送の見通し」(改訂)が2024年4月に公表。2023年度は円安進行が輸出を押上げ、輸入を下押し。2024年度は海運・航空と…