終わらない2024年問題

2024年以降も継続する労働環境改善に伴う供給制約

2024年(令和6年)4月1日、自動車運転者の労働条件改善を図る為の法令と告示が適用開始となりました。働き方改革関連法において、一般則で年720時間と定められた時間外労働の上限規制の例外として、自動車運転業務は上限が年960時間に定められました。自動車運転業務は、改善基準告示と通称される告示で労働時間と休憩時間を合算した時間を拘束時間として捉え、その最大時間が定められていますが、4月1日からは、1日当たりの拘束時間は最大16時間から15時間、1月当たりの拘束時間は293時間から284時間、1年当たりの拘束時間は3,516時間から3,300時間になります。また、拘束時間と拘束時間のあいだに取得する休息期間は連続8時間以上取得が9時間以上取得に1時間増加します。

更に、2018年6月 28 日の参議院厚生労働委員会附帯決議では、過労死等防止の観点から出来るだけ早期に一般則に移行するように記載されています。つまり、2024年4月1日は、自動車運転業務に対する一般則適用という新たな問題に向かうスタートラインであると言えるでしょう。2024年問題は社会課題として広く人口に膾炙しましたが、喉元過ぎれば熱さを忘れることの出来る一過性の問題ではなく、自動車運転業務の労働環境改善という厚生実現に向けて継続する制約条件であると認識する必要があります。

政策的措置は物的生産性向上施策が先行

自動車運転業務の拘束時間短縮等により生じる輸送能力減少の影響については、経産省・国交省・農水省が設置した持続可能な物流の実現に向けた検討会において当社顧問の大島が提示した試算数値が頻繁に参照されています。この試算によると、営業用トラックの輸送能力は2019年に比べて、2024年には14.2%(輸送トン数換算で4億トン相当)、2030年には34%(同9億トン相当)減少すると推計されています。こうした厳しい見通しの克服に向け、行政府では2023年3月より我が国の物流の革新に関する関係閣僚会議を開催し、同年6月には物流革新に向けた政策パッケージ、10月には物流革新緊急パッケージ、2024年2月には2030年度に向けた政府の中長期計画(案)を立て続けに公表しました。

また、現在会期中の第213回通常国会では、2月13日に閣議決定された流通業務の総合化及び効率化の促進に関する法律及び貨物自動車運送事業法の一部を改正する法律案が審議されています。公表されている新旧対照条文を読むと改正対象となっているそれぞれの法律における狙いが分かります。

流通業務の総合化及び効率化の促進に関する法律に関しては、法律の通称が物流総合効率化法(物効法)から流通業務総合効率化法に変更されています。また、運送契約を締結する荷主を第一種荷主、自らが運送を委託していない貨物の授受を行う荷主を第二種荷主と定義し、夫々に努力義務を課しています。また、政令で定められる重量以上の貨物を取り扱う荷主を特定荷主として指定し、中長期計画の作成や定期報告を求めること、物流統括管理者の選任を義務付けること等が定められることとなっています。特定荷主制度は改正省エネ法を参照してまとめられていると言われています。

貨物自動車運送事業法に関しては、運送計画における運賃・料金を明確化すること、多重下請構造を可視化する為に記録を作成すること、等が定められています。また、自らの貨物の運送を委託するものを真荷主と定義し、運送役務内容と対価、運送役務以外の内容と対価等を明記した運送契約を書面または電磁的方法で交付することが明記されました。なお、EC事業者の貨物輸送需要等により事業者数が増加傾向にある貨物軽自動車運送事業者に対しては、貨物軽自動車安全管理者の選任と講習受講、国土交通大臣への事故報告を義務付けています。

これらの政策的措置は物的生産性向上効果を中心に組み立てられており、KPIはトラックドライバーの荷待ち・荷役時間と積載率向上による輸送能力の増加の2つが定められており、施行後3年間で前者を125時間/人・年削減、後者を16%増加させることとしています。

避けては通れない運賃・料金の値上げと労働分配

全産業と比較して、トラックドライバーの労働時間は約2割長く、所得は約1割低いと言われています。これまでは長時間労働により所得を全産業よりやや低い水準にどうにか維持していたところ、自動車運転業務の労働環境改善により労働時間が減少することは、短期的には従事する個々の方々の所得を下押しする副作用を生じかねません。この副作用は転職によるトラック運転従事者数の減少や、勤務時間外に睡眠時間を削ってアルバイト・副業を行う動機付けとなり安全運行に支障をきたす等、負の連鎖を招くことが懸念されます。このような悲観シナリオを回避する為には何が必要でしょうか。

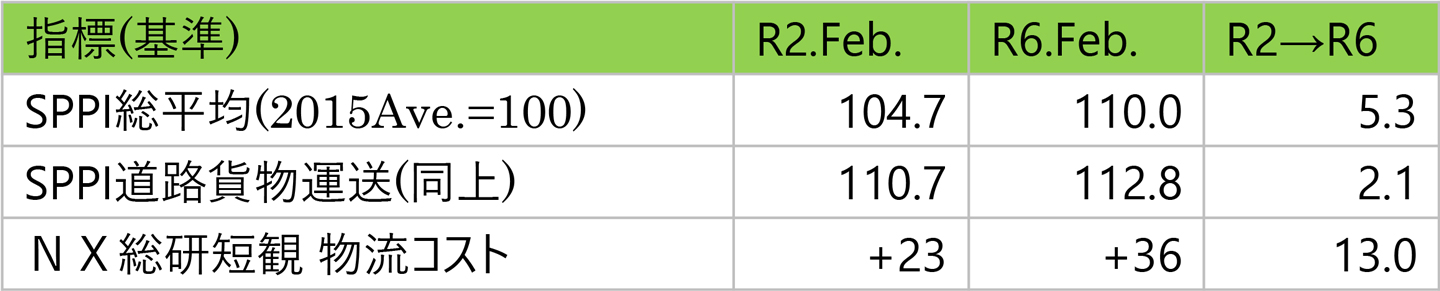

以下の表は日本銀行が公表する企業間で取引されるサービスを対象とした物価指数である企業向けサービス価格指数(SPPI:Services Producer Price Index)の総平均指数と道路貨物運送指数、及び物流業界における代表的なDIであるNX総研短観における物流コストの見通しについて、令和2年と令和6年の数値を比較しています。これを見ると、SPPI総平均は令和2年から6年で5.3ポイント上昇している一方、道路貨物運送のSPPIは2.1ポイントの上昇に留まっています。元々の水準が総平均より高いとは言え、やや弱い動きだと言えます。一方でNX総研短観では、物流コストが上昇すると回答した事業者数が令和2年から6年で大幅に増加し、指数は+23から+36に13増加しています。SPPIとNX総研短観の数値を単純に比較は出来ないものの、荷主は物流コスト上昇を予期しているが物流事業者側からの交渉働き掛けがまだ十分ではない可能性が認められます。

表「令和2年と6年の日銀企業向けサービス価格指数(SPPI)とNX総研短観の変化」

※SPPI:R6のみ速報値

※NX総研短観:1~3月の物流コスト割合見通しの回答。R2~R5は3月調査分実績、R6はR5.12月調査分見通し

我が国の物流の革新に関する関係閣僚会議においては、2024年2月に物流革新・賃上げに関する意見交換会が開催されています。配布資料によると、標準的な運賃の8%引上げとこれまで収受出来ていない荷役料金(積込み料・取卸し料)の収受による賃上げ効果が、初年度で10%前後(約6~13%)あると推計しています。この推計通りの機序となる為には、物流事業者の営業担当者が、運行記録の分析結果等の定量的な根拠を持って荷主との交渉を積極的に推進することと、物流事業者の経営者が値上げにより得られた増収効果の一定量を労働分配に回す判断を行い、従業員に対してその意義を納得感を持って説明することが必要です。

当社では2024年問題対策として、政策動向に関する基礎的な知識を得ることが出来るセミナーの実施、簡易業務量調査ツール「どらたん」による実態の定量分析レポート、定量情報を物流フロー形式で可視化して持続可能性に懸念のある経路を特定し、共同輸配送、中継輸送、最適事業者選定等の施策を立案して実行まで伴走するコンサルティング等、実践的で幅広いサービスラインを有しています。2024年4月1日に鳴った号砲と同時にスタートダッシュを決める為にも、是非とも当社の活用をご検討下さい。

(この記事は、2024年4月1日時点の状況をもとに書かれました。)

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

小林 知行が書いた記事

-

ブログ / 2,123 views

来るべきスマートシティ時代に向けて物流業界が備えるべきこと

来るべきスマートシティ時代に向けて物流業界が備えるべきことスマーティシティとは、①様々なセンサを都市内に設置してデータを収集すること、②収集したデータを分析して示唆を得ること、③得られた示唆に基づいて車両、電力、サービ…

-

-

ブログ / 616 views

タイムベース“狂騒” ~日本型宅配モデルにイノベーションは起こるか~

タイムベース“狂騒” ~日本型宅配モデルにイノベーションは起こるか~週刊ダイヤモンドの5月26日号に「物流クライシス」と題して、昨今話題になった物流業界の人手不足、それに端を発した値上げ攻勢等についての特集が掲載されました。また…

この記事の関連タグ

関連する記事

-

ブログ / 40 views

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~本稿では、故障や事故防止の観点から貨物自動車のタイヤにフォーカスし、タイヤ価格の状況、高速道路における貨物自動車の故障内容(部位)の実態、事業用自動車の日常点検…

-

ブログ / 774 views

物流効率化法対応として発・着荷主が取組むべきこと

物流効率化法対応として発・着荷主が取組むべきこと「改正物流効率化法」施行後は様々な事業者に物流の非効率性改善の努力義務等が課せられますが、その具体的内容や方向性が、関係省令や「合同会議とりまとめ」として公表さ…