コロナ・ショックが物量に及ぼした影響に関する分析(その1)

1.『荷動き指数』の特徴について

日通総合研究所は2002年より、四半期に一度(3月、6月、9月、12月)、荷主企業(製造業、卸売業)2,500事業所に対してアンケート調査を実施し、「企業物流短期動向調査」(日通総研短観)としてとりまとめた結果を発表しています。

その中で定点観測を行っている国内向け出荷量『荷動き指数』(=出荷量が対前年同期比で「増加する」と回答した事業所割合から「減少する」と回答した事業所割合を引いた数値。以下、『荷動き指数』と記す)は、景気動向と密接に連動する傾向にあることから、「物流面からみた景気動向の指標」と捉えられています。

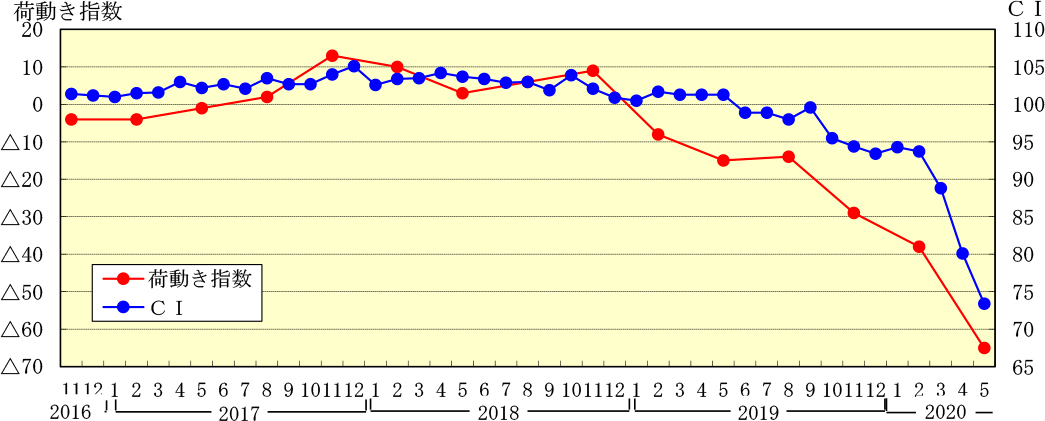

図1は、景気動向指数(CI;一致指数)と『荷動き指数』(実績)の推移を示したものであり、期によってややバラツキはあるものの、総じてみると近似した動きとなっていることがお分かりいただけると思います。

図1 景気動向指数(CI;一致指数)と国内向け出荷量『荷動き指数』(実績)の推移

注)荷動き指数は四半期ごとの数値のため、2月、5月、8月、11月の位置にプロットしている。

なお、この指標をみる際にご注意いただきたいのは、『荷動き指数』が荷動き等に対する各事業所の(定性的な)動向を集約するものであり、この結果がそのまま全体としての(定量的な)出荷量などの増減を意味するものではないということです。すなわち、回答事業所の出荷量などに応じ、回答に「重み」を付けて集計しているわけではないため、仮に『荷動き指数』がマイナス50になったとしても、全体の出荷量が半減したことを意味するものではありません。

2.20年6月調査における『荷動き指数』

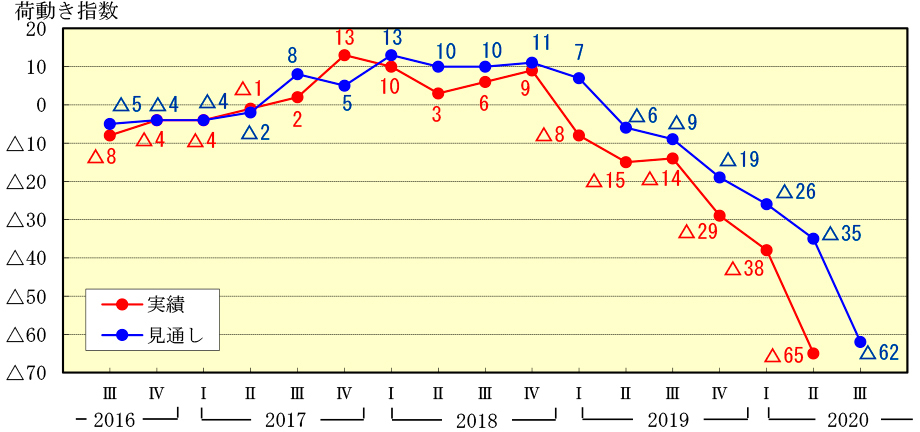

20年6月調査結果によると、4~6月実績の『荷動き指数』はマイナス65となり、前期(1~3月)実績(マイナス38)より27ポイント低下しました。また、前回(3月)調査における見通し(マイナス35)からは30ポイント下振れしています。言うまでもなく、こうした『荷動き指数』の大幅な下落は、新型コロナウイルス感染症拡大(以下、「コロナ・ショック」と記す)の影響を受けたものとなります。すなわち、政府による緊急事態宣言の発出を受け、4、5月を中心に、外出の自粛、店舗における営業自粛や時短営業の実施、製造業における生産停止など、経済活動が抑制された結果によるものです。

このマイナス65という実績値ですが、リーマン・ショック直後の09年1~3月実績で記録したマイナス75(02年の調査開始以降で最低値)および4~6月実績(マイナス69)に次ぐ低い水準です。

なお、7~9月見通しについては、マイナス62と3ポイント改善する見込みになっていますが、その後必ずしも劇的な改善が望めるわけではありません。経済活動が再び抑制されるような事態に陥れば、さらに一段の下落も起こり得ると考えられます(図2参照)。

図2 国内向け出荷量『荷動き指数』の推移

注)

1.調査対象は製造業・卸売業の主要2,500事業所とした。

2.『荷動き指数』とは「増加」の割合から「減少」の割合を引いたもの。

3.青線は各期に入る前の時点の見通しにおける『荷動き指数』(2020年Ⅲ期の『荷動き指数』は今回調査時点の見通し)、赤線は各期の途中の時点で判断した実績見込みの『荷動き指数』(2020年Ⅱ期の『荷動き指数』は今回調査における判断)。

4.今回調査は2020年6月初旬に実施し、874社から回答を得た。

3.コロナ・ショックが物量に及ぼした影響

以上のように、今般のコロナ・ショックが物量を大きく下押ししたことは想像に難くありません。しかし、前述の通り、『荷動き指数』からは全体として出荷量の増減を定量的に把握することはできません。

そこで日通総研は、コロナ・ショックが物量に及ぼした影響の大きさなどを測定するため、6月調査においては、従来の設問に加え、以下のような設問を設けました。

①20年4~6月(実績見込み)における国内向け出荷量は、前年同期と比べてどうでしたか。

②20年4~6月(実績見込み)における輸出量は、前年同期と比べてどうでしたか。

③20年4~6月(実績見込み)における国内向け出荷量と輸出量の増減の要因についてお尋ねいたします。

④新型コロナの拡大は、サプライチェーンの動きに変化をもたらす(「リスクヘッジのため調達先を増やす」など)との見方があります。そうした中で、今後1~2年程度先における国内外への出荷量および国内外からの入荷量は、現状と比べどのように変化すると予想しますか。

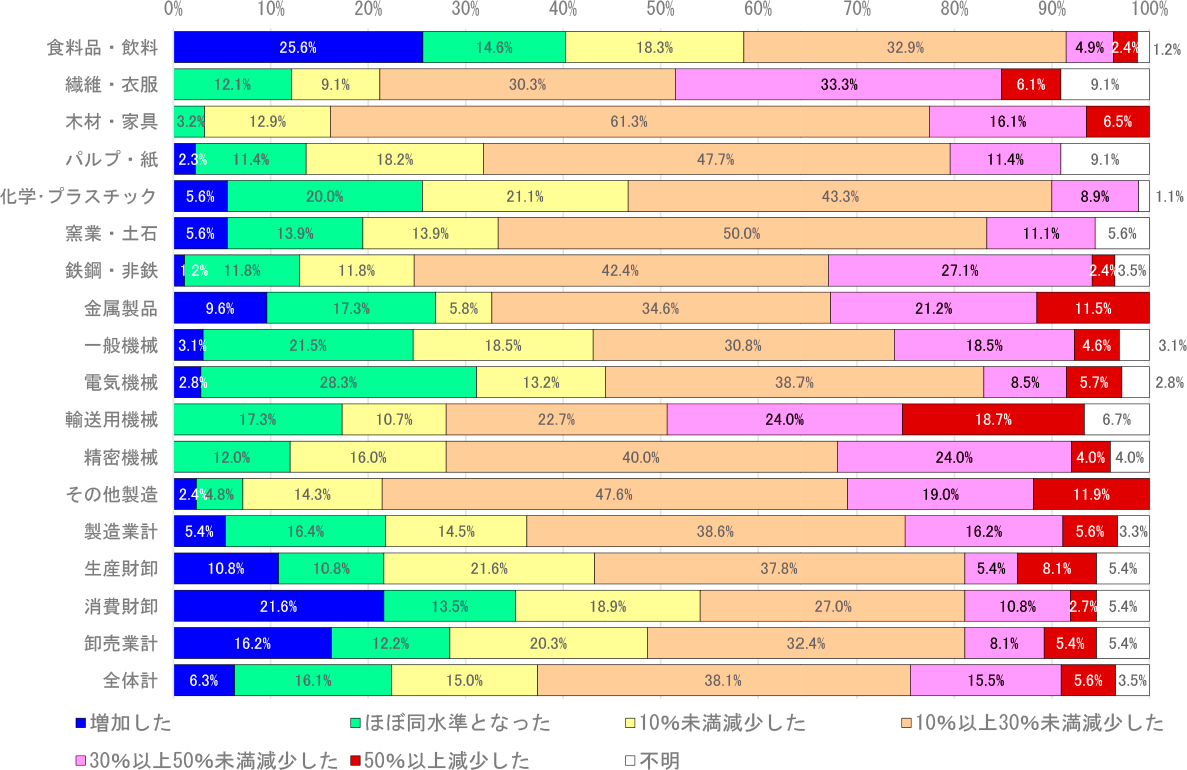

①と②については、「増加した」「ほぼ同水準となった」「10%未満減少した」「10%以上30%未満減少した」「30%以上50%未満減少した」「50%以上減少した」「不明」という選択肢を用意しました。本稿では、①(国内向け出荷量)の設問にかかる結果について分析を行うこととします。

15業種における回答結果を図3に示します。全業種合計では、「増加した」:6.3%、「ほぼ同水準となった:16.1%、「10%未満減少した」:15.0%、「10%以上30%未満減少した」:38.1%、「30%以上50%未満減少した」:15.5%、「50%以上減少した」5.6%、「不明」:3.5%となっており、大半が前年同期と比較して出荷量が減少したと回答しました。

しかし、業種によりかなり様相が異なっていることが分かります。例えば、食料品・飲料では、「増加した」が25.6%と約4分の1を占めているほか、「ほぼ同水準となった」も14.6%であり、両者の合計である約4割の事業所においては、コロナ・ショックによる物量面に対するマイナスの影響は軽微、あるいはプラスに働いたという結果になっています。

消費財卸においても、「増加した」が21.6%、「ほぼ同水準となった」が13.5%と、他業種に比べて、コロナ・ショックによるマイナスの影響は若干小さくなっています。

食料品・飲料の需要量(質量)は、基本的に人口の増減に比例する傾向にあり(一方、金額ベースでは景気動向に左右される面もある)、コロナ・ショック下にあっても各人の食べる量が大きく減少するわけではないことから、上記の結果は納得できるものです。

これに対して、30%以上減少した(「30%以上50%未満減少した」「50%以上減少した」の合計)事業所の割合が30%超と多いのは、輸送用機械(42.7%)、繊維・衣服(39.4%)、金属製品(32.7%)、その他の製造業(30.9%)の4業種であり、物量面に対し、コロナ・ショックによるマイナスの影響を大きく受けているといえます。

図3 20年4~6月における業種別国内向け出荷量の増減

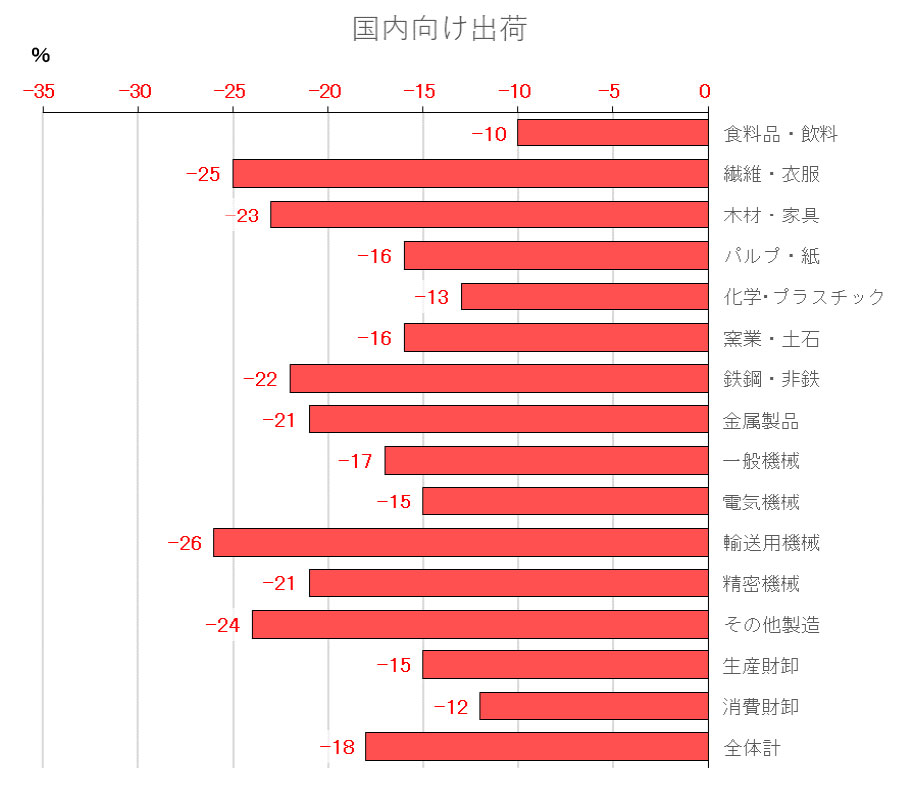

次に、各業種において国内向け出荷量の合計がどの程度減少したかについて推計してみてみましょう。やや便宜的な手法ながら、「不明」を除外した件数が100%となるように調整した上で、「増加した」との回答に対してはプラス5%、「ほぼ同水準となった」に対しては0、「10%未満減少した」に対してはマイナス5%、「10%以上30%未満減少した」に対してはマイナス20%、「30%以上50%未満減少した」に対してはマイナス40%、「50%以上減少した」に対してはマイナス50%を乗じて積算したもの(みなし増減率)を図4に示します。

これによると、食料品・飲料(マイナス10%)、消費財卸(マイナス12%)、化学・プラスチック(マイナス13%)などの減少率が比較的小さい一方、輸送用機械(マイナス26%)、繊維・衣服(マイナス25%)、その他の製造業(マイナス24%)、木材・家具(マイナス23%)、鉄鋼・非鉄(マイナス22%)、金属製品および精密機械(マイナス21%)などの減少率が大きく、物量面に対し、コロナ・ショックによるマイナスの影響を大きく受けていると考えられます。

図4 国内向け出荷量にかかる業種別みなし増減率

(この記事は2020年9月29日の状況をもとに書かれました。)

全ての図の出所:日通総研作成

掲載記事・サービスに関するお問い合わせは

お問い合わせフォームよりご連絡ください

佐藤 信洋が書いた記事

-

【ロジスティクスレポート No.20】消費税増税が出荷量・入荷量に及ぼす影響に関する調査

【ロジスティクスレポート No.20】消費税増税が出荷量・入荷量に及ぼす影響に関する調査NX総研は、荷主企業に対して消費税増税が出荷量・入荷量に及ぼす影響に関する調査を実施。駆け込み需要は2014年1~3月期がピーク。

-

【ロジスティクスレポート No.19】“大規模かつ広域的な地震災害”に対応した「震災ロジスティクス」のあり方

NX総研は、震災後、宮城県内に研究員を派遣し現地の物流状況の調査を実施。⑤東日本大震災による生産・調達システムへの影響(アンケート実施)。

この記事の関連タグ

関連する記事

-

ブログ / 58 views

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~

貨物自動車のタイヤに関するの安全性確保 ~ 使用限度・道路面の事情を踏まえた点検や交換の実施 ~本稿では、故障や事故防止の観点から貨物自動車のタイヤにフォーカスし、タイヤ価格の状況、高速道路における貨物自動車の故障内容(部位)の実態、事業用自動車の日常点検…

-

ブログ / 1,203 views